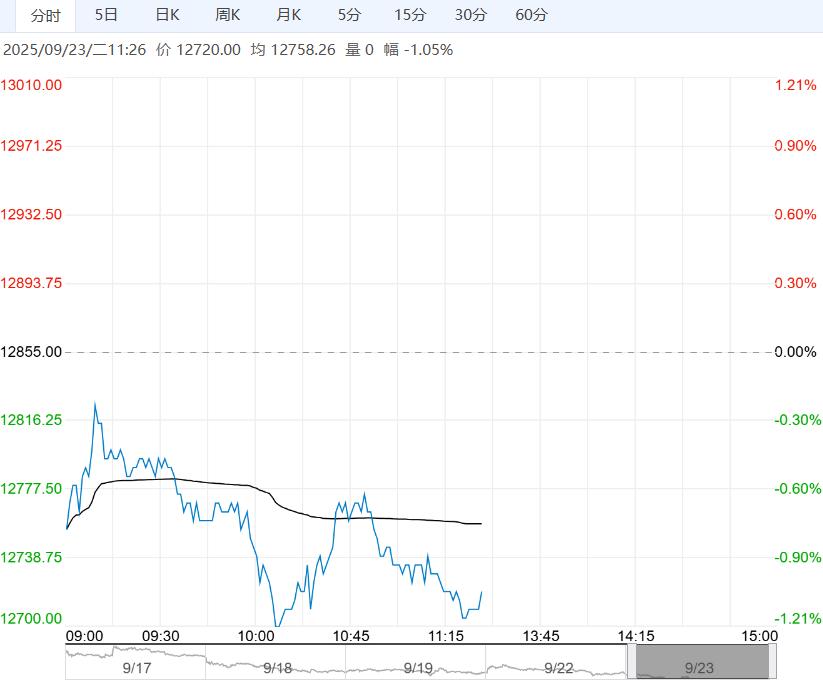

假期临近套利资金离场,品种强弱有所切换,且螺纹钢供需格局有所改善,螺纹周产环比下降,供应延续收缩,但旺季减产力度存疑,且库存相对偏高,利好效应不强。

【螺纹钢】(RB)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA10一线支撑

核心逻辑:假期临近套利资金离场,品种强弱有所切换,且螺纹钢供需格局有所改善,螺纹周产环比下降,供应延续收缩,但旺季减产力度存疑,且库存相对偏高,利好效应不强。

与此同时,螺纹钢需求边际改善,高频指标低位回升,但仍是同期低位,且下游行业未好转,旺季成色依然存疑。

目前来看,供弱需增局面下螺纹钢基本面虽有所改善,但下游未见好转,需求担忧未退,改善力度不强,相对利好的是成本抬升与政策预期,多空因素博弈下预计钢价维持震荡运行态势,关注需求表现情况。

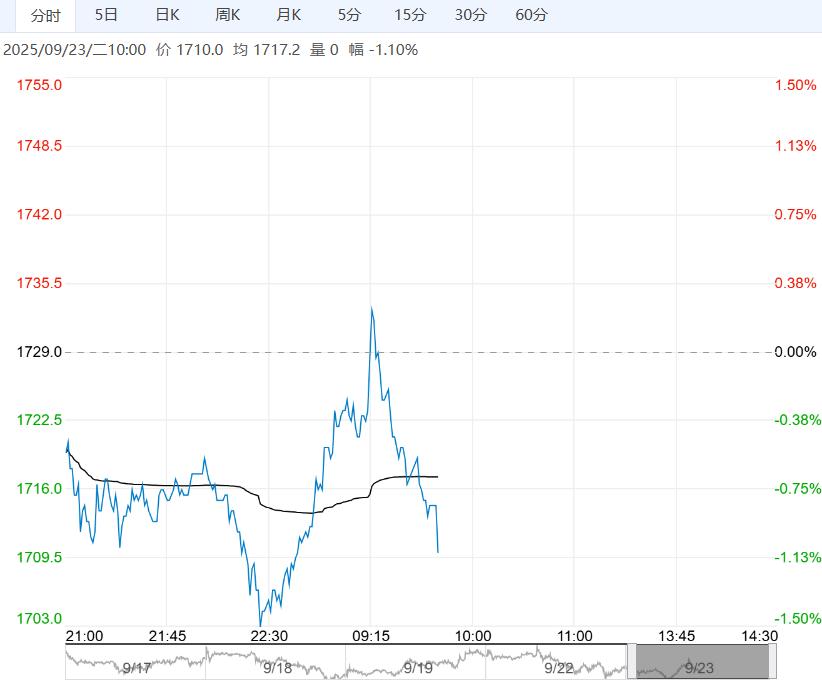

【沪铜】(CU)

日内观点:震荡偏强 中期观点:震荡

参考观点:短线看强

核心逻辑:昨夜铜价先抑后扬,沪铜持仓量持续下降,资金关注度下降。

宏观层面,美联储降息落地,周五多头了结告一段落,黄金白银重拾涨势,有望带动铜价上行。

产业层面,铜价高位下挫叠加产业旺季,下游补库意愿上升,周一电解铜累库放缓,短期议息会议结束,宏观扰动下降,产业影响上升,整体铜价走势偏弱,可持续关注国内库存状况。

技术上,关注8万关口技术支撑。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

港口库存居高不下 甲醇短期或维持偏弱走势

11月11日午盘,甲醇主力合约弱势下行,目前盘内...[详情]

郑州商品交易所:关于调整棉花期货替代交割品升贴水的公告

经研究决定,现对棉花期货替代交割品升贴水调整公告如下(见下表),自2026/27年度生产...