基本面来看,本周交割库存环比继续攀升,供给依然延续高位运行,去库压力犹存。下游需求方面,节前适度补库以及近期玻璃市场改善对于纯碱价格形成部分提振。

【行情复盘】

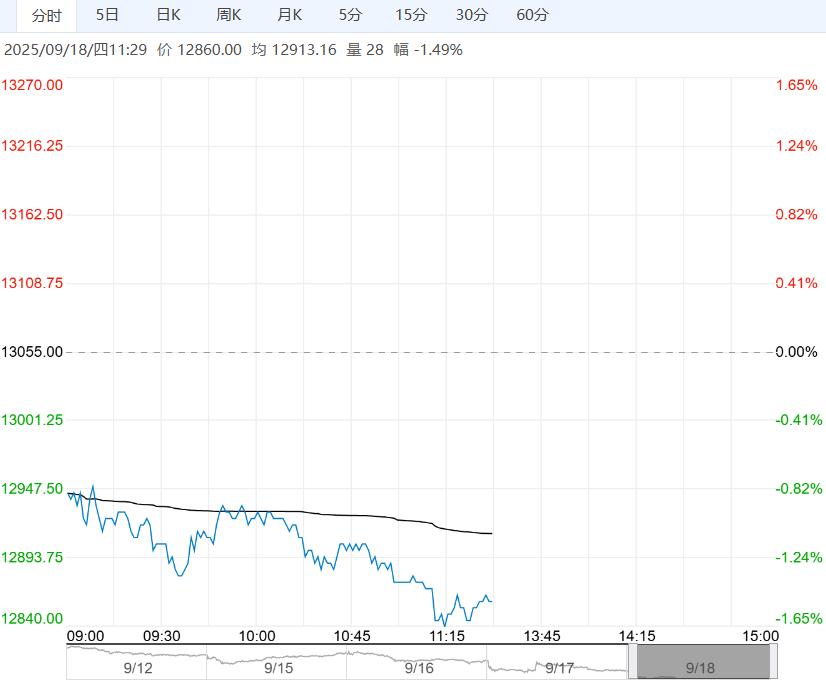

期货市场,现阶段纯碱主力01合约窄幅整理,日内价格波动弹性相对有限。现货市场来看,据数据资讯显示,华北地区重碱价格1250-1320元/吨,华东地区重碱价格约1270-1320元/吨,华中地区重碱价格约1280-1350元/吨。

【基差价差】

基差方面,近期华北重碱01合约基差约-34元/吨,华中重碱01合约基差约-134元/吨,环比前期窄幅波动。价差方面,纯碱01&05价差约-84元/吨,价差弱势运行。

【仓单变化】

仓单情况来看,根据郑商所公布数据显示,截止目前纯碱仓单量约35张,环比上期减少5637张,减量来自山东海化2814张,河北一三三处581张,河北中储95张,安阳万庄2147张。因本月面临仓单集中注销,因此近期仓单大量减少。

【重要资讯】

据隆众资讯及市场资讯显示,装置方面湖北新都开始出次品,湖北双环产量提升中。山东海天电力原因,短停。内蒙古博源银根化工二期锅炉预期明日点火。下游需求一般,低价采购,维持库存。玻璃市场来看,沙河地区企业整体出货较好,部分厂家价格上调1元/重量箱,但部分规格抬价幅度减小,市场成交灵活。华中市场湖北地区今日多数企业价格上调20-40元/吨,其余地区价格暂稳。

【交易策略】

现阶段纯碱盘面反弹动能趋缓,价格震荡调整,市场表现较为谨慎。基本面来看,本周交割库存环比继续攀升,供给依然延续高位运行,去库压力犹存。下游需求方面,节前适度补库以及近期玻璃市场改善对于纯碱价格形成部分提振。受制于供需改善持续性欠佳,盘面反弹动能有所衰减。中期来看纯碱供需尚未发生实质性扭转,继续反弹空间和动能或趋缓。套利方面,纯碱01&05价差反套节前可适度减仓,期权方面,前期主力合约卖出看涨期权谨慎观望为宜。

(来源:海证期货)

<上一篇 焦煤市场情绪端有所升温 预计短期焦炭盘面宽幅震荡运行

下一篇>已是最后一篇