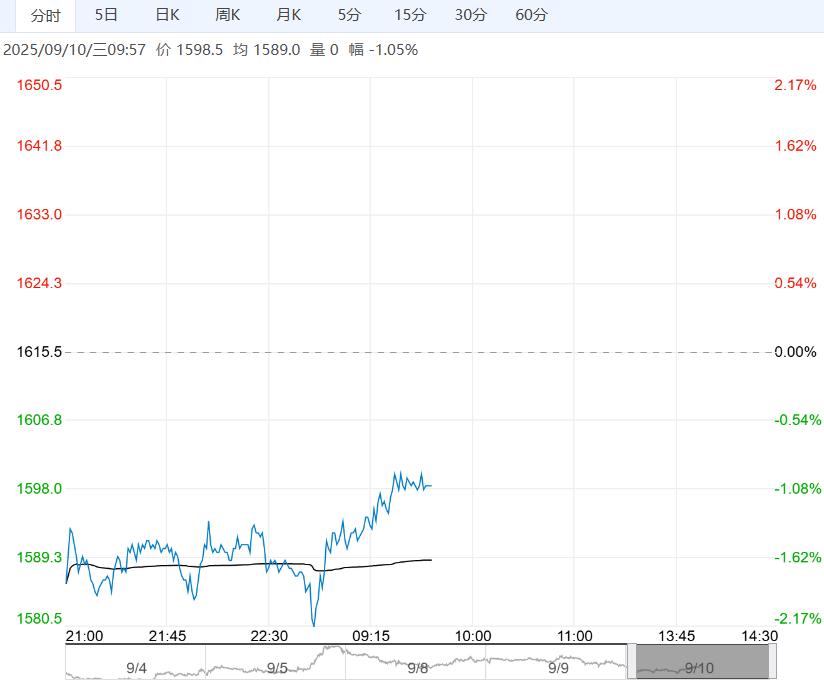

局部设备减量及停车,供应呈现一定下降,但整体货源依旧保持宽松态势,库存压力略有增加,但重碱库存有所下降。

【玻璃纯碱】

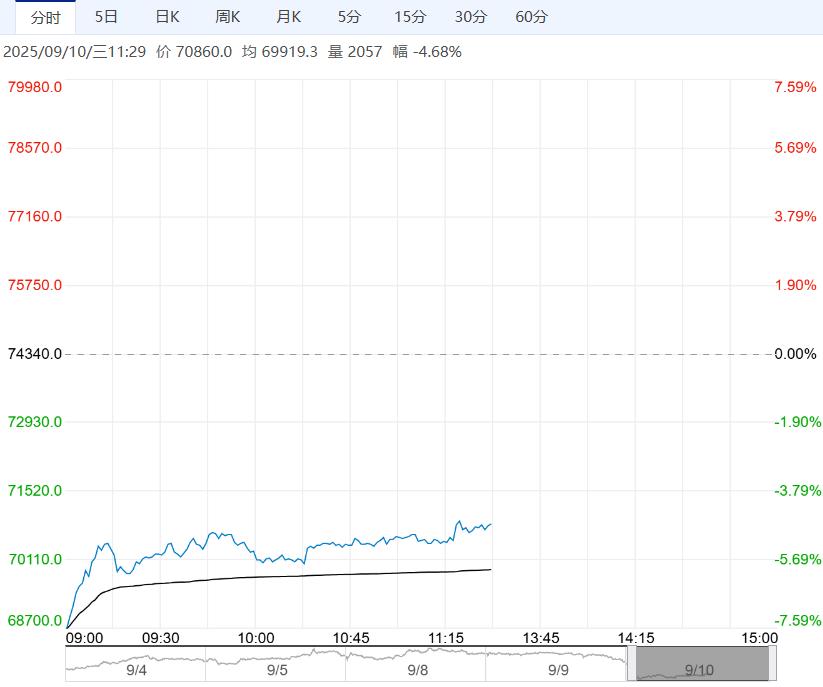

【玻璃】:周二沙河现货报价1173元,环比前日上涨22元,华中现货报价1090元,环比前日上涨20元,沙河市场出货较好,主要受中游采购备货带动,价格多上调1元/重量箱,下游采购积极性一般,仍维持刚需为主。

截止到2025年9月4日,全国浮法玻璃样本企业总库存6305万重箱,环比48.4万重箱,环比+0.77%,同比-11.77%;折库存天数26.9天,较上期+0.2天。

净持仓方面,多头增仓,空头减仓,玻璃产量维持高位,库存压力略有增加,下游房地产需求数据暂时没有特别明显的好转。

虽然玻璃基本面仍存在压力,但价格调整的空间整体有限,市场对政策端发力仍有一定的预期,支撑远月合约价格。短期内,预计玻璃偏弱震荡,但估值不宜过分看低。

中长期来看,玻璃跟随宏观情绪波动,需跟随关注反内卷对玻璃产能的进一步影响及城市更新政策对玻璃需求的影响,房地产方面若有实质性政策出台,期价或能延续上涨趋势,但若需求继续疲软,则需要供给端持续收缩,才能有较大的上涨空间。

【纯碱】:现货价格1180元,环比前日下跌20元,企业价格整体波动不大。截止到2025年9月8日,国内纯碱厂家总库存182.31万吨,较上周四增加0.1万吨,涨幅0.05%,其中,轻质纯碱76.41万吨,环比增加1.39万吨,重质纯碱105.90万吨,环比下降1.29万吨。现货价格偏稳。

下游浮法玻璃开工率有所上升、光伏玻璃开工率变动不大,下游需求一般,按需为主,采购情绪谨慎,成交多为低价。

局部设备减量及停车,供应呈现一定下降,但整体货源依旧保持宽松态势,库存压力略有增加,但重碱库存有所下降。

净持仓昨日多空双增。纯碱价格随煤化工板块宽幅震荡,短期内,预计纯碱价格仍以震荡为主。

中长期来看,在反内卷的主线逻辑下,供给端和市场情绪对价格影响较大,预计价格中枢会逐渐抬升,不宜过分看空。但纯碱下游需求难以迅速改善,基本面供需矛盾仍存,预计对其上涨空间有一定限制。

下一篇>已是最后一篇