需求端,调油市场旺季将过,开工率难以维持高位,同时夏季本身也是传统民用端需求淡季,难有超预期变化,PDH利润出现明显修复,后续开工率或有支撑。

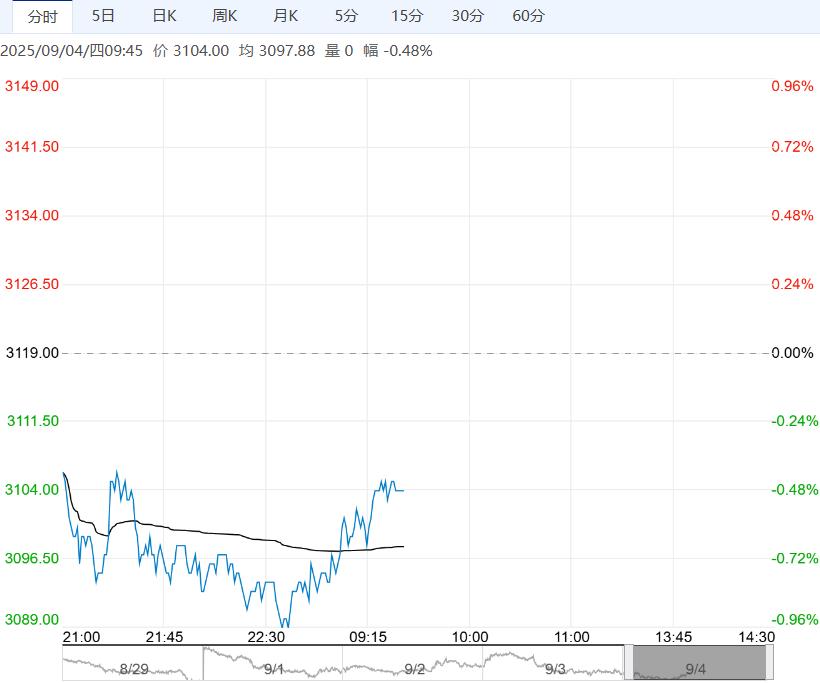

【尿素】

出口消息面影响较大,印度尿素招标并未带来利好,期货价格下行。保持空头思路对待。

现货市场方面:全国尿素市场价格弱稳,今日尿素工厂报价暂无变化,实单可议,成交不佳。

受期货价格下跌影响,需求端观望情绪升温;环京环保限制政策开始陆续解限,关注相关地区胶合板企业与复合肥企业需求释放情况。

期货市场方面:UR2601合约高开低走,偏弱运行。

国内尿素出口预期似乎存在一定程度破灭,期货空头主动增仓打压盘面价格。国内尿素企业库存维持高位运行,企业库存压力始终存在。

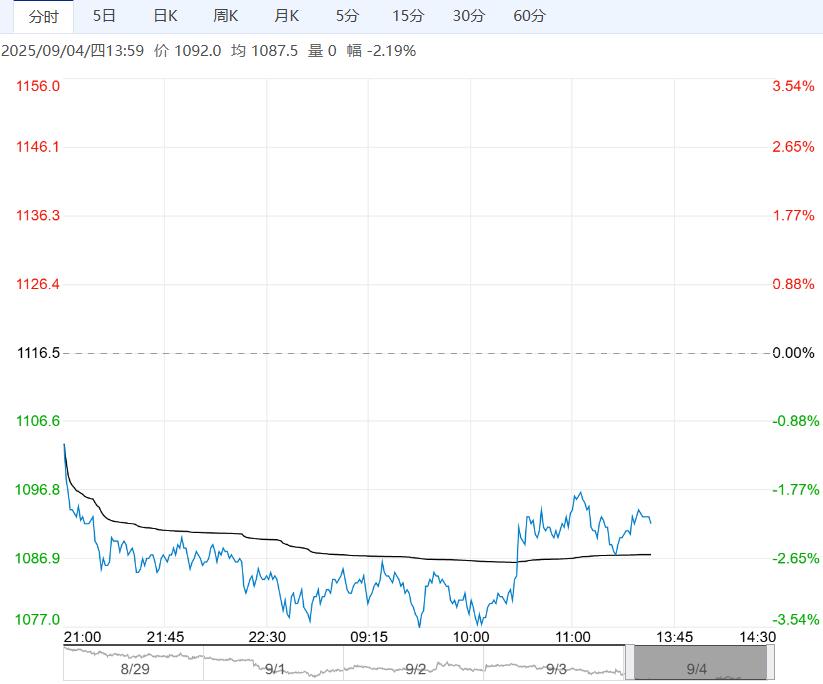

【液化石油气】

整体走势上跟随成本端原油价格的变化,节奏上同时受到进口到港量的变化影响,随着OPEC+的供给路径的基本确定,后续全球供给分歧减小。LPG持续保持供给充裕。

需求端,调油市场旺季将过,开工率难以维持高位,同时夏季本身也是传统民用端需求淡季,难有超预期变化,PDH利润出现明显修复,后续开工率或有支撑。

整体看,LPG供给十分充裕,CP价格或跟随原油波动为主,在高供给背景下,需求难有超预期走强的预期下,LPG上涨空间有限,长期维持偏空思路。

全国液化气估价4563元/吨,较上一工作日上涨4元/吨,民用气市场今日延续窄幅整理局势,与丙烷价差扩大,民用气市场走量顺畅,企业压力持续下滑;不过仍有部分区域尚未调整到位,今日小幅下挫。

醚后碳四市场稳中下行,虽然国际原油价格大涨,但下游产品疲软牵制较强,且化工装置利润不佳仍倒逼上游企业,整体氛围平平。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多