需求端,调油市场旺季将过,开工率难以维持高位,同时夏季本身也是传统民用端需求淡季,难有超预期变化。PDH利润出现明显修复,后续开工率或有支撑。

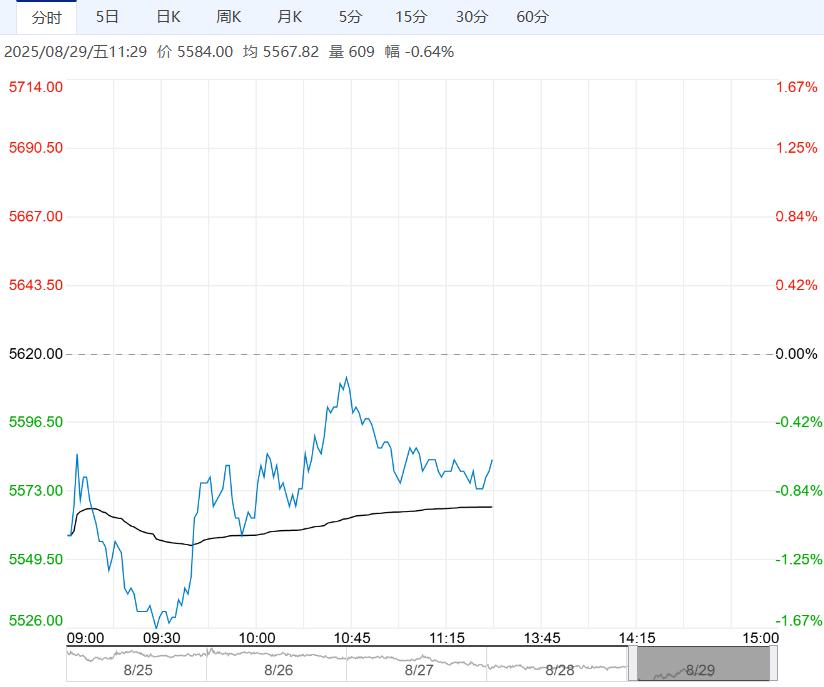

【纸浆】

盘面逻辑及建议:基本面无变动,针叶弱势拖累盘面。短期建议观察港口去库是否持续,晨鸣复产后现货成交及需求是否好转。

产业链:针阔分化运行,阔叶虽成交转弱但价格仍有支撑;针叶除乌针外其他均较弱,且价格不具支撑。

基本面未好转下市场情绪寡淡,同时老仓单及老布针现货仍压制盘面上行。

据悉,截止2025年8月28日,中国纸浆主流港口样本库存量:208.4万吨,较上期去库4.8万吨。

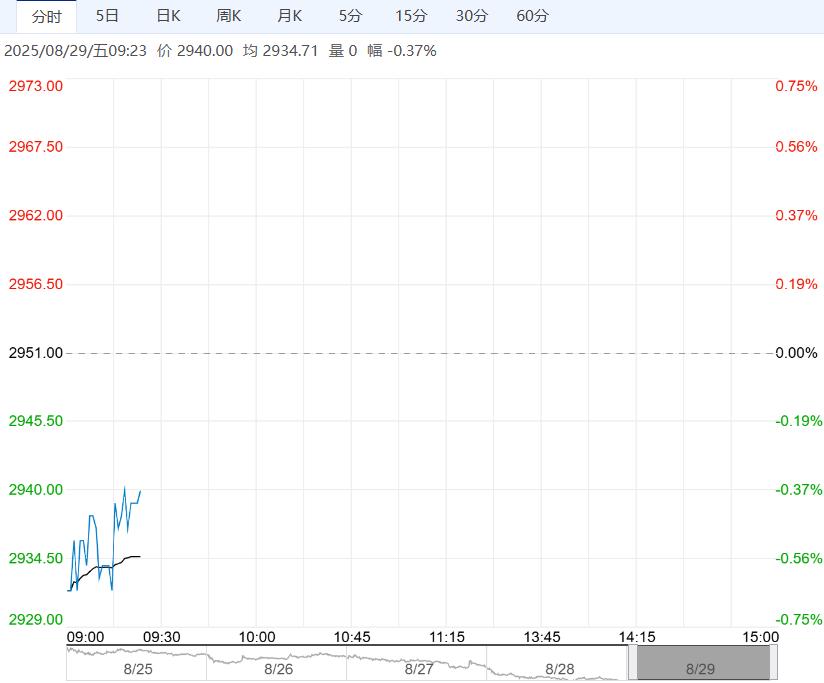

【液化石油气】

短期得益于进口量阶段性减少,以及原油价格反弹,LPG近期保持强势,但随着OPEC+的供给路径的基本确定,后续全球供给分歧减小。LPG持续保持供给充裕。

需求端,调油市场旺季将过,开工率难以维持高位,同时夏季本身也是传统民用端需求淡季,难有超预期变化。PDH利润出现明显修复,后续开工率或有支撑。

整体看,LPG供给十分充裕,CP价格或跟随原油波动为主,在高攻击,需求难有超预期走强的预期下,LPG上涨空间有限,长期维持偏空思路。

民用气市场今日趋势依旧坚挺,成交重心上移,局部量紧存在一定支撑,部分地区则受到国际液化气外盘走势强劲提振,尽管下游需求一般,但淡季临尾市场心态回暖,业者存入市操作,整体产销情况尚可。

醚后碳四市场则在国际油价下跌以及下游产品表现欠佳等利空牵制下呈现出稳中走跌行情,销售情况一般。

编辑:金闪闪

<上一篇 基本面偏弱 预计PVC短期低位震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多