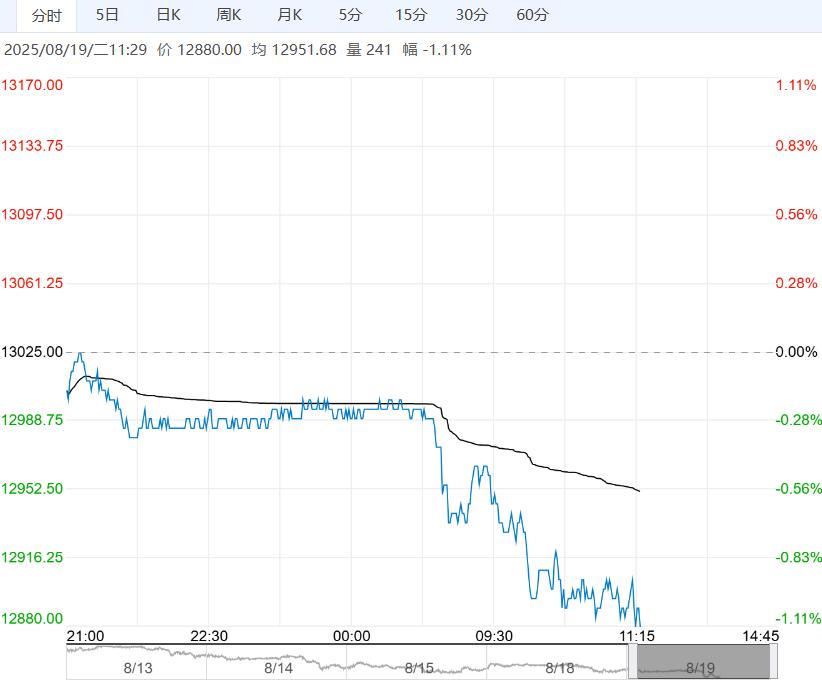

供应趋于走增,下游需求上看仍处于传统淡季,锌合金、氧化锌开工平平,镀锌周度开工率上行,海外LME库存持续去化,海外市场挤仓风险仍存,国内社会库存持续累增。

【沪锌】:弱势整理

美联储9月大概率降息,市场持续博弈降息区间25-50基点,美联储官员内部对降息态度发言不一,国内7月经济数据出炉,市场信心强,交投情绪向好。

国产、进口矿TC稳步上涨,冶炼厂原料备库走增,精炼锌冶炼利润修复,叠加生产硫酸等副产品利润补充,国内炼锌厂家生产积极,

供应趋于走增,下游需求上看仍处于传统淡季,锌合金、氧化锌开工平平,镀锌周度开工率上行,海外LME库存持续去化,海外市场挤仓风险仍存,国内社会库存持续累增。

国内锌市供应趋增,需求临近旺季情绪略有恢复,海外仍有挤仓风险,价格短期弱势整理但下方看空间有限,暂看22000一线支撑位置,在进入旺季前,23000位置之上仍有压力。

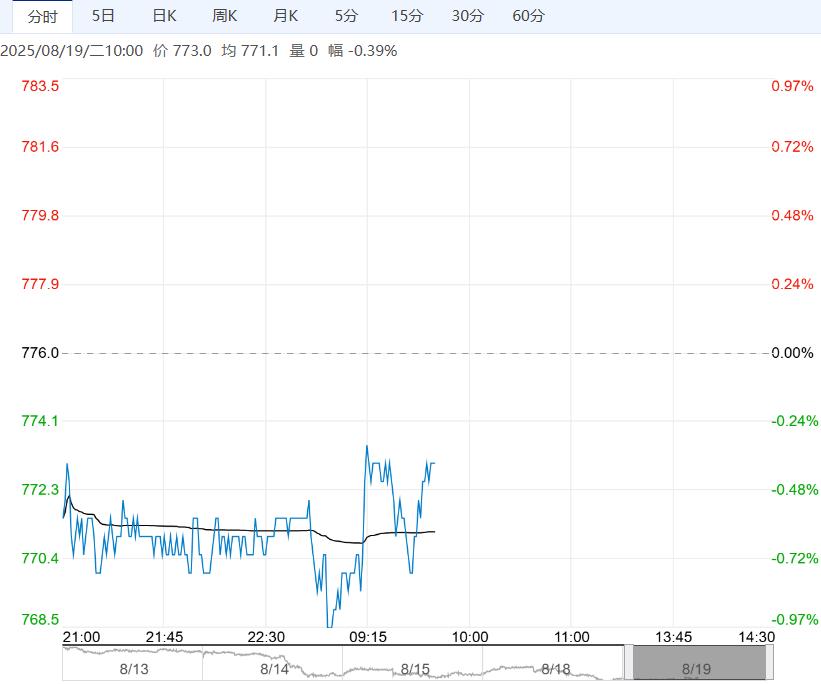

原料方面,畏跌情绪下废电瓶回收商出货积极性提升,再生铅炼企原料到货边际增加,不过废电瓶货源偏紧问题仍为铅价提供着底部支撑。

供应方面,原生铅端供应整体变动不大;再生铅端,安徽地区污水排查整治对再生铅供应影响有限,再生铅冶炼亏损未有改善,预计8月再生铅整体供应增量有限。

需求方面,下游铅蓄电池厂开工率平稳,采购维持刚需为主。

综合而言,铅供应端增减并存,预计整体增量有限,下游采购氛围未有好转,铅锭库存消化缓慢,短期铅价或在16500-17000区间震荡,关注开学季消费好转预期验证情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多