广东地区周内进口及内贸船只均有到货,因需求表现延续平淡,主流库区提货量一般,库存继续累积;福建地区进口货源继续补充供应,下游需求平平,库存亦有增加。

【甲醇】:09偏弱

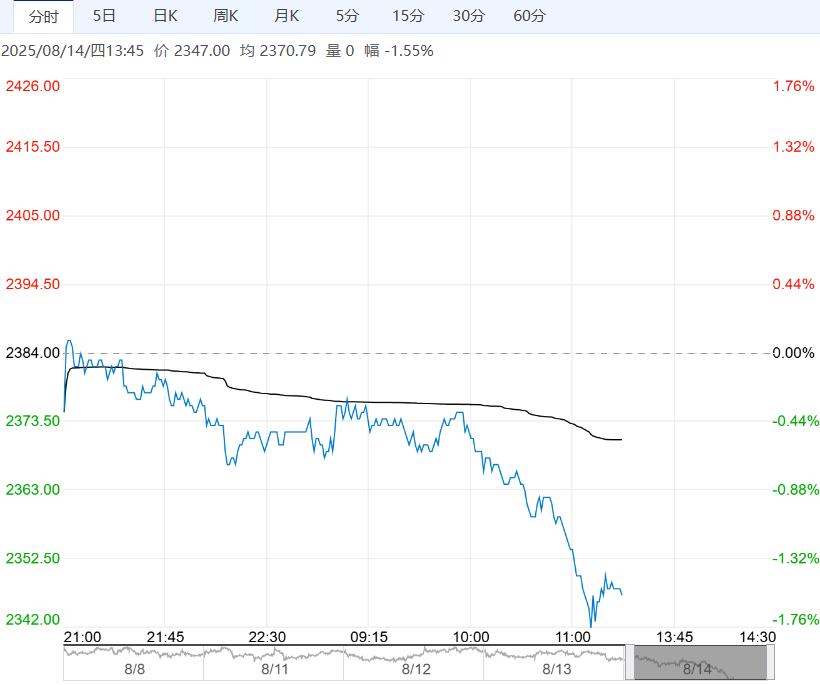

【盘面动态】: 周三甲醇09收于2370

【现货反馈】: 周三远期部分单边出货利买盘为主,基差09-12

【库存】: 上周甲醇港口库存大幅累库,解封后进船及卸货速度加快,周期内外轮显性卸货23.2万吨;江苏地区主流库区提货略有增量,但浙江因烯烃停车导致消费明显走弱,因此供应集中卸货背景下库存积累,华南港口库存继续累库。

广东地区周内进口及内贸船只均有到货,因需求表现延续平淡,主流库区提货量一般,库存继续累积;福建地区进口货源继续补充供应,下游需求平平,库存亦有增加。

【南华观点】:受宏观影响,近期煤炭偏强,在此影响下能化走势趋于一致,虽然煤炭自身基本面不弱,但交割临近,品种基本面之间还是存在强弱差异。

单纯甲醇基本面而言,09合约8月港口到港较多,华东华南8月库存基本定满,甲醇港口09前压力巨大,但内地由于宝丰持续外采,内地维持偏强,但整体传统下游采购积极性偏低,针对后市我们认为甲醇短期见底需要看到港口倒流或内地停止外采。

海外来看,本月伊朗发运较快,8月发运34w附近,本月预期80-90,港口累库预期偏强。

综上09基本面偏弱,关注下游是否有抵抗行为,后续几周到货压力加大,关注港口-内地价差走缩后,港口提货是否好转,以及港口内地窗口价差与内地情况。

【原木】:下方空间有限

【核心逻辑】:昨日09合约减仓下行。

时间来到了8月中旬。09合约的交割逻辑逐步走强。

当前,现货企稳的条件之下,估值低估,按照太仓的6米中A来估算,仓单成本大概在830附近,若按照买方接货意愿,即买盘面要比现货价格低的情况来考虑,需要抹掉卖方的交割产生的额外成本,只折算尺差与升贴水。那么盘面若低于800,则买方接货意愿增强。所以下方空间,相对有限。

策略思路,逢低做多。

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...