供应端,国内矿山采矿审批消息扰动,市场担忧减产,目前盐湖已有减产,7月智利碳酸锂出口到中国1.36万吨,环比增33%,同比减少13%,从智利进口的碳酸锂与上游减产产量有一定的抵消,缓解市场对供应减少的担忧。

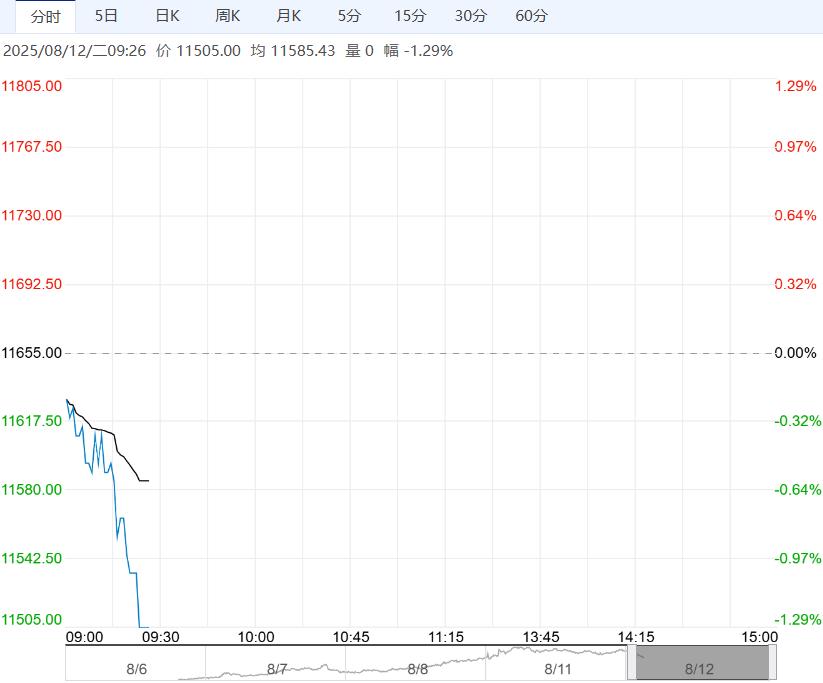

【市场热点及投资逻辑】:昨日行情,LC2511合约收盘价81000元/吨,涨幅8.00%,持仓量为317676手,较上一交易日减仓3030手。

现货价格:电池级碳酸锂现货均价71150元/吨(950),工业级碳酸锂现货均价70100元/吨(950)。

基差:电池级碳酸锂99.5%基差为-8800元/吨(-3090),工业级碳酸锂99.2%基差为-10900元/吨(-3090)。

价差:9-11价差为-440元/吨(-120)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价790美元/吨,较上周下跌20美元/吨;国内锂云母精矿较上周上涨10-30元/吨度,锂辉石精矿较上周上涨55-60元/吨度。海外矿价上涨,利润得到修复,矿山减产的可能性不高。

供应端,国内矿山采矿审批消息扰动,市场担忧减产,目前盐湖已有减产,7月智利碳酸锂出口到中国1.36万吨,环比增33%,同比减少13%,从智利进口的碳酸锂与上游减产产量有一定的抵消,缓解市场对供应减少的担忧。

库存端,6月国内锂盐厂库存约40100吨,较上月去库3350吨,环比减少7.71%,同比增加101.92%,截至8月11日,广期所交割仓库仓单有19389手,按照1吨/手计算,折合实物19389吨。

需求端,8月正极材料厂排产较7月变化不大,但随着宁德锂矿减产落地,加上9-11月需求旺季,下游企业备货情绪有望提振。

终端行业,据乘联分会消息,7月新能源乘用车市场零售98.7万辆,同比增长12.0%,环比下降11.2%;1-7月累计零售645.5万辆,增长29.5%,虽然光伏上半年装机抢装结束,但配套的储能设备仍有需求,储能电池排产预期增加。

观点:随着江西枧下窝锂矿减产消息落地,碳酸锂供应收窄预期增加,需求端8月排产尚可,库存有去库预期。需持续关注后续矿端减产范围和持续时间,若锂矿减产较多且持续时间较长,供过于求的基本面有望好转,短期主力合约在矿端减产扰动下偏强运行,考虑到持仓量较大,或有多头平仓风险。建议谨慎高追,逢低做多。有碳酸锂采购需求的企业可考虑逢低备货。

策略建议:偏多

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...