需求方面,当前饲企库存相对充裕,养殖需求进入淡季抑制补库,饲企随用随补;同时玉米加工将进入淡季,加工利润保持较低水平,加工企业亦随用随补。

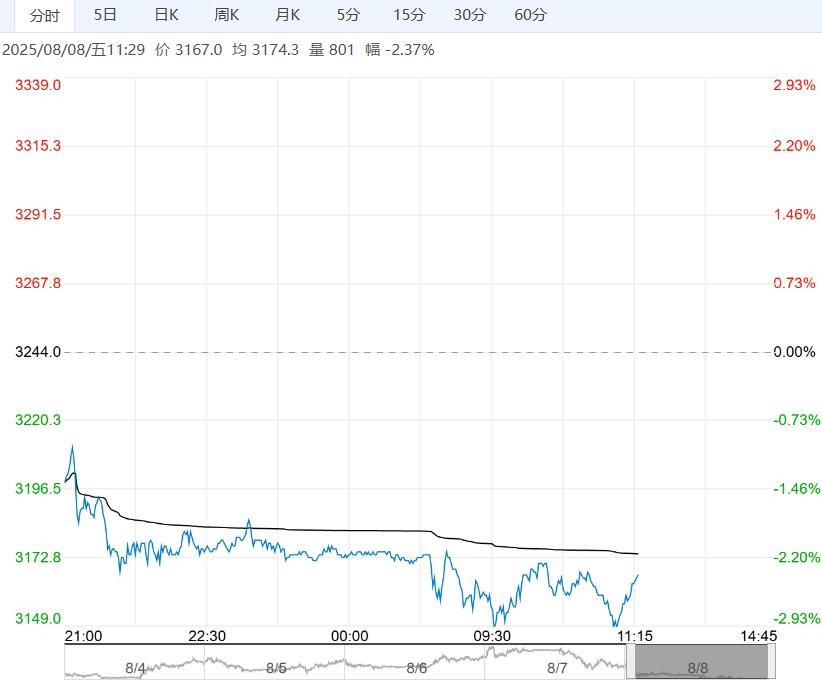

【玉米】:出口良好支撑美玉米反弹,国内玉米维持低位震荡

国外方面,美玉米产区天气良好,截至8月3日优良率录得73%高于预期,但上周美玉米出口净销售333.36万吨高于预期,支撑美玉米继续反弹。

国内方面,多地储备库入市收购小麦,对麦价形成支撑;玉米处于青黄不接阶段,近期进口玉米拍卖持续进行,但成交率逐渐萎缩,山东加工企业门前到车辆一般,短期玉米现货震荡偏弱。

需求方面,当前饲企库存相对充裕,养殖需求进入淡季抑制补库,饲企随用随补;同时玉米加工将进入淡季,加工利润保持较低水平,加工企业亦随用随补。

策略:出口销售高于预期,美玉米低位反弹;国内储备入市收购支撑麦价坚挺,短期玉米上量偏少支撑现货,进口玉米拍卖继续,市场看空情绪仍存,玉米盘面连续走低后暂时止跌。

中长期来看,随着新季玉米收获临近,贸易商抛压逐渐加大,叠加新季玉米产情尚可,玉米整体将弱势运行。

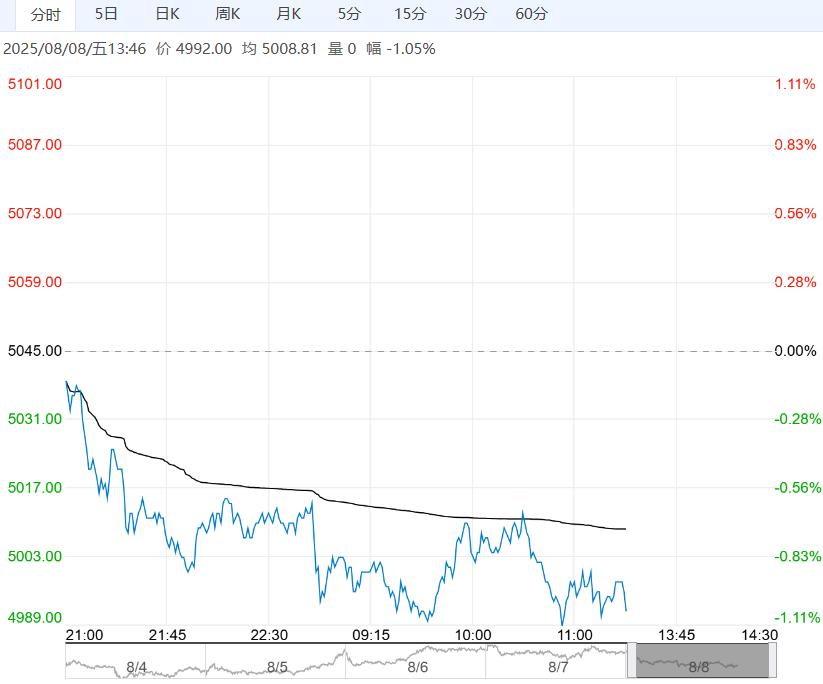

【豆粕】:7月大豆进口创历史新高,成本支撑短期豆粕震荡偏强

成本端,近期美豆产区降雨良好,截至8月5日当周美豆产区干旱率为3%,低于前一周的5%和去年同期的4%;截至8月3日大豆优良率略降至69%符合预期,另外上周美豆出口净销售101.29万吨高于预期,支撑美豆低位反弹。

国内,近期大豆到港充足,7月进口大豆1166.6万吨为历史同期最高,短期国内大豆供应充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游补库减弱,豆粕现货稳中偏弱;而油厂大豆及豆粕进入累库周期,短期大豆库存增加、豆粕库存微降,不过中美关税展期带来关税溢价,支撑连粕进口成本。

策略:出口净销售高于预期,美豆低位反弹;国内三季度大豆供应充足,油厂开机升至同期高位,豆粕现货供应整体宽松,而当前下游补库减弱,现货表现震荡。

中美关税展期,支撑大豆进口成本,短期连粕震荡偏强;中长期来看,全球大豆供需总体宽松,连粕将维持宽幅震荡格局。

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...