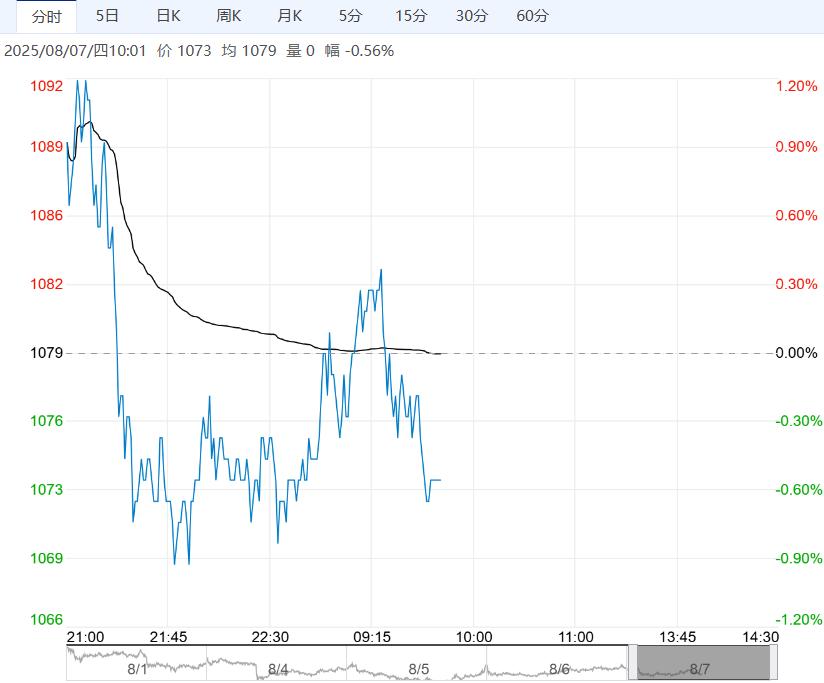

8月7日早盘,玻璃主力合约弱势下行,目前盘内报1073元,跌幅-0.56%。回归基本面,深加工订单偏弱,lowe开工率持续偏低,玻璃刚需端有一定压力,长远看地产周期底部,竣工缩量,最终行业需要产能出清来解决过剩困境。8月可跟踪各地区政策实际落地实施情况,以及临近金九银十中下游备货表现。当前盘面情绪回落,空单可继续持有。

8月7日早盘,玻璃主力合约弱势下行,目前盘内报1073元,跌幅-0.56%。回归基本面,深加工订单偏弱,lowe开工率持续偏低,玻璃刚需端有一定压力,长远看地产周期底部,竣工缩量,最终行业需要产能出清来解决过剩困境。8月可跟踪各地区政策实际落地实施情况,以及临近金九银十中下游备货表现。当前盘面情绪回落,空单可继续持有。

光大期货:宽幅震荡为主

需求端情绪继续回落,昨日主流地区产销率降至70~80%左右。由于玻璃刚需水平改善不大,市场补库后价格及货源向下游传导受阻。产业信心一般,对原片采购意愿降低,多以数消化前期备货或刚需拿货为主。整体来看,玻璃现货市场情绪继续偏弱,外围支撑因素影响减弱,市场新增驱动不足。预计玻璃期价短期宽幅震荡为主,关注9-1价差变化、商品市场整体走势、政策导向。

五矿期货:宽幅震荡为主

玻璃随市场情绪降温出现大幅度回调,预计短期内以宽幅震荡为主。当前玻璃库存明显下降主要是期现商拿货所致,实质上库存下降程度有限,下游房地产需求数据暂时没有特别明显的好转。中长期来看,玻璃跟随宏观情绪波动,房地产方面若有实质性政策出台,期价或能延续上涨趋势,但若需求继续疲软,则需要供给端持续收缩,才能有较大的上涨空间。

<上一篇 库存压力增大 纯碱短期或仍以震荡为主

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...