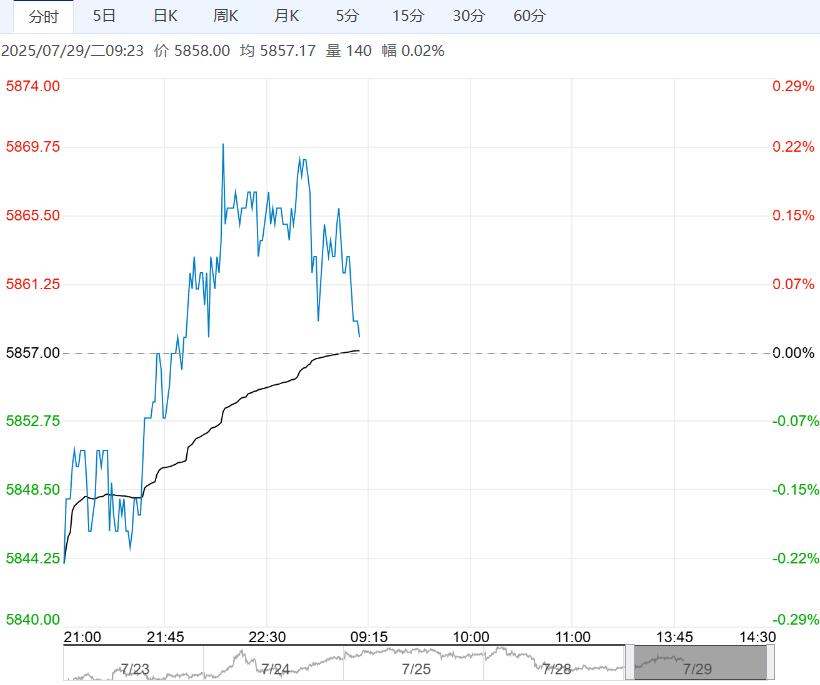

目前新疆新棉处于花铃盛期,受高温影响,新年度虫害较去年有所加剧,但总体可控,新棉整体发育进度较快,长势良好,对新年度产量暂维持乐观预期,本周产区气温或有回落,整体降雨量不大但阿克苏地区与喀什地区降雨频率或有提高,关注产区阴雨天气对花铃的影响,谨防烂铃及黄萎病等现象的发生。

【棉花】:关注中美会谈

【期货动态】洲际交易所(ICE)期棉小幅收涨,原油上涨支撑棉价。隔夜郑棉小幅下跌。

【外棉信息】据美国农业部统计,至7月27日当周全美现蕾率80%,同比落后6个百分点,较近五年均值落后3个百分点;全美棉花结铃率44%,同比落后8个百分点,较近五年均值落后2个百分点;全美棉株整体优良率55%,环比降低2个百分点,同比提高6个百分点。

【郑棉信息】目前新疆新棉处于花铃盛期,受高温影响,新年度虫害较去年有所加剧,但总体可控,新棉整体发育进度较快,长势良好,对新年度产量暂维持乐观预期,本周产区气温或有回落,整体降雨量不大但阿克苏地区与喀什地区降雨频率或有提高,关注产区阴雨天气对花铃的影响,谨防烂铃及黄萎病等现象的发生。

当前内地纺企在纺纱利润的挤压下,整体负荷进一步下调,但新疆纺企开机坚挺,支撑着棉花的刚性消费,近期下游成品库存小幅去化,但仍存一定压力。

【南华观点】新棉上市前,国内棉花库存偏紧的现状仍会对棉价形成强支撑,需关注国内进口配额政策落地情况及淡季棉花去库速度,近月合约或稳中偏强,但随着价格重心的抬升,部分高成本陈棉资源逐渐流入市场,且下游走货欠佳,远月仍存丰产预期,棉价上方空间或受限,关注中美贸易协议调整情况。

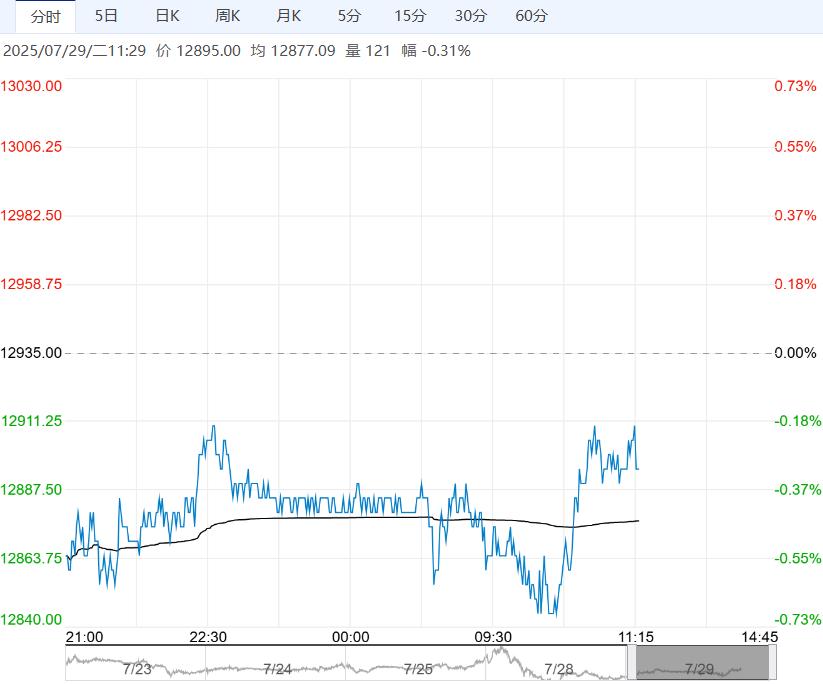

【白糖】:保持偏强节奏

【期货动态】国际方面,ICE原糖期货周一收高,受巴西中南部ATR低于预期,需求增加相关迹象以及巴基斯坦近期寻求糖供应等。

昨日夜盘,郑糖小幅上涨,近期持续震荡上涨。

【现货报价】南宁中间商站台报价6070元/吨。昆明中间商报价5850-5990元/吨。

【市场信息】1、巴西对外贸易秘书处出口数据显示,7月前四周出口糖317.57万吨,日均出口16.71万吨,较上年6月增加2%。

2、印度计划允许在10月开始的新榨季出口食糖,因种种迹象表明,印度甘蔗作物将获得丰收。

3、Unica数据显示,巴西中南部6月下旬压榨甘蔗4270.6万吨,同比减少12.86%,产糖284.5万吨,同比下降12.98%,制糖比51.02%,去年同期为48.69%。

4、5月份我国进口糖浆、预混粉合计6.42万吨,同比减少15.07万吨。

5、海关总署公布的数据显示,2025年6月份我国进口食糖42万吨,同比大幅增长。

6、美国总统特朗普表示,在他与可口可乐公司沟通后,后者同意在美国市场重新使用蔗糖。

【南华观点】近期内强外弱格局明显。

下一篇>已是最后一篇