基本面方面,供应端主流矿山发运进入季节性淡季,环比较快回落,7月份同比难以看到较大增量;6月份非主流矿发运同比贡献一定增量,同时上周发运环比出现较大回升,预计7月份非主流矿发运延续小幅增量。

【相关资讯】1、国家能源局:6月份,全社会用电量8670亿千瓦时,同比增长5.4%。1-6月全社会用电量累计48418亿千瓦时,同比增长3.7%。

2、7月14日-7月20日,中国47港铁矿石到港总量2511.8万吨,环比减少371.4万吨。7月14日-7月20日,澳洲巴西铁矿发运总量2552.0万吨,环比减少6.8万吨。

3、7月21日,全国主港铁矿石成交94.70万吨,环比增19.6%;237家主流贸易商建筑钢材成交12.78万吨,环比增35.6%。

4、青岛港PB粉现货785(+18),折标准品828;超特粉现货657(+17),折标准品883;卡粉现货888(+18),折标准品847;主流定价品为PB粉现货785(+18),标准品828,09铁矿主力合约基差24。

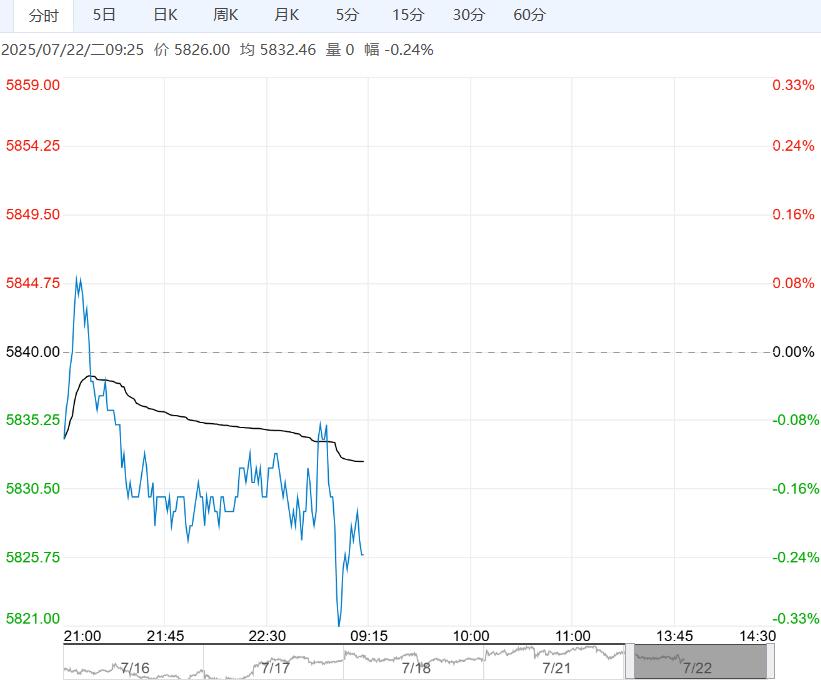

【逻辑分析】夜盘铁矿价格高位震荡。近期政策端持续推升市场情绪,矿价延续上涨,本轮矿价自底部上涨超15%,市场预期出现转变。

基本面方面,供应端主流矿山发运进入季节性淡季,环比较快回落,7月份同比难以看到较大增量;6月份非主流矿发运同比贡献一定增量,同时上周发运环比出现较大回升,预计7月份非主流矿发运延续小幅增量。

需求端,上周铁水产量环比较快回升,同比处于高位运行,虽整体制造业用钢需求增速放缓,但预计韧性仍会得到延续。

整体来看,本轮矿价自底部上涨受多方面因素影响,主要是宏观预期回暖,估值修复以及供给侧政策扰动预期,当前估值已经恢复至较为合理的位置,但当前市场预期偏乐观,矿价预计呈现高位运行。

【交易策略】1、单边:震荡偏强

2、套利:观望

3、期权:观望

<上一篇 甲醇市场情绪转好 预计塑料短期情绪性反弹

下一篇>已是最后一篇