周末国内尿素行情涨后再陷僵持,涨幅10-30元/吨,主流区域中小颗粒价格参考1660-1810元/吨,供需、心态持续博弈,国内尿素行情仍在上下震荡。

【纸浆】:宏观主导

【盘面】主力合约收盘于5334(+42)。

【南华观点】

本周浆纸市场延续淡季颓势,终端需求疲软致使原纸出货承压,价格低位运行。原纸企业利润微薄,生产积极性不足,对木浆需求形成压制,预计 8 月中旬前浆价难有反弹。

下游原纸市场"以价换量" 特征显著:文化纸出货缓慢,部分降价促销;包装纸新产能冲击下供需矛盾加剧;生活用纸供应宽松,价格走弱。

原纸行业盈利承压,主要纸种加工毛利率下滑明显,开工率受限,原料补库意愿低迷,进一步施压木浆价格。

供应端国外浆厂生产稳定,国内进口量平稳,港口库存虽小幅下降但仍处高位,未来去库节奏缓慢,浆市供需矛盾突出。

基本面在现在的宏观面前算是弟弟,但是纸浆的盘面,也不强,目前比较鸡肋。

策略上,关注主力合约的压力位,基本面偏弱,但宏观较强,若能有效突破,可谨慎追多。

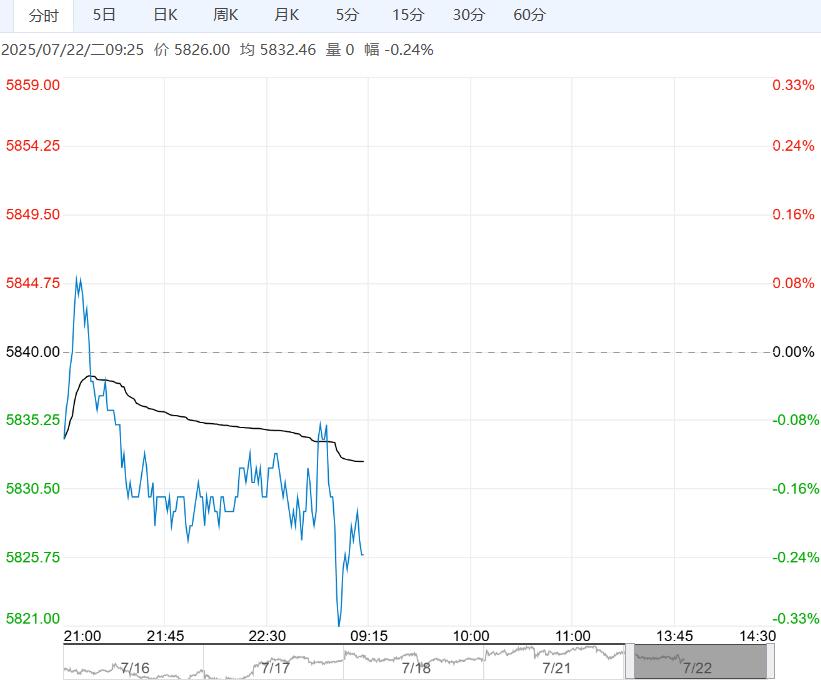

【尿素】:宏观支撑

【盘面动态】:周一尿素09收盘1812

【现货反馈】:周末国内尿素行情涨后再陷僵持,涨幅10-30元/吨,主流区域中小颗粒价格参考1660-1810元/吨,供需、心态持续博弈,国内尿素行情仍在上下震荡。

近几日山河四省降雨天气或推动区域农业刚需补货,但中下游恐高情绪仍在,短线国内尿素价格区间窄幅整理,关注期货情绪对现货交易的影响。

【库存】:截至2025年7月16日,中国尿素企业总库存量89.55万吨,较上周减少7.22万吨,环比减少7.46%;中国尿素港口样本库存量:54.1万吨,环比增加5.2万吨,环比涨幅10.63%。

【南华观点】:周五工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能,“反内卷”及供给侧优化预期驱动大宗商品整体偏强运行,尿素短期或跟随大宗商品偏强运行。

中期而言,需求端有贸易商在陆续进行出口提货,库存短期或难以大幅累库,工厂待发订单及库存压力不大,现货报价小幅探涨,对尿素价格形成支撑,尤其是伴随出口通道的逐步放开,或有阶段性的反弹,但农业需求逐渐减弱,下半年基本面继续承压。

综上,尿素处在下有支撑上有压制的格局下,09合约预计震荡偏强。

下一篇>已是最后一篇