市场氛围偏好提振锡价,基本面看,部分炼厂复工带动精炼锡开工率小幅修复,但总体维持低开工,下游消费淡季,采买节奏维持刚需,周度重回小幅累库。

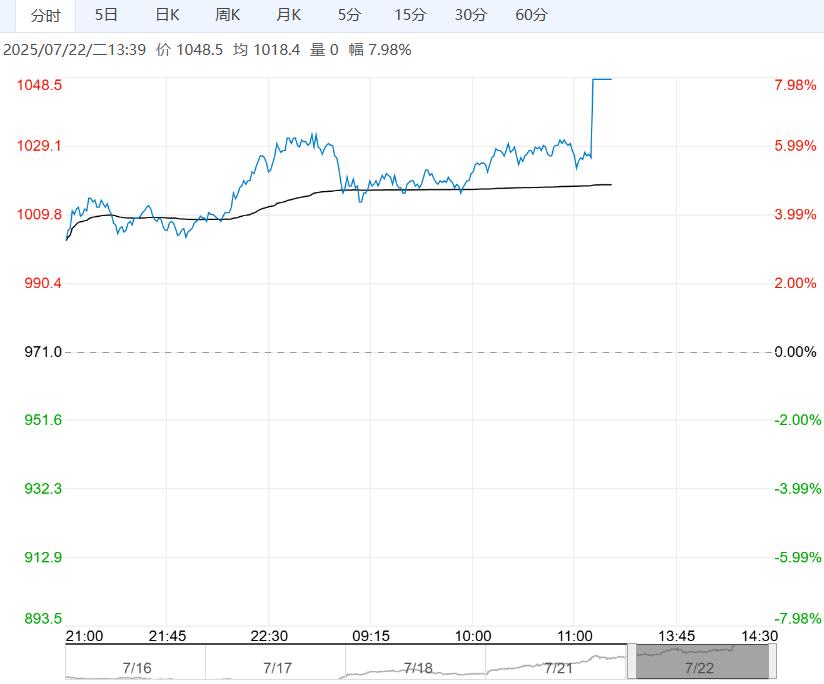

【碳酸锂】:政策助力,锂价偏强

周一碳酸锂期价震荡运行,现货价格小幅上涨;SMM电碳价格上涨1350元/吨,工碳价格上涨1300元/吨,SMM口径下现货贴水2509合约3280元/吨;原材料价格有所上涨,澳洲锂辉石价格上涨27.5美元/吨至757.5美元/吨,国内价格(5.0%-5.5%)价格上涨185元/吨至5300元/吨,锂云母(2.0%-2.5%)价格上涨40元/吨至1545元/吨;仓单合计9969手;匹配交割价63580元/吨;2509持仓38.12万手。

政策上,周五收盘后,工信部发文将推动有色、石化、钢铁等十大重点行业的稳增方案即将出台,推动行业结构调整与落后产能出清。在政策驱动下,周一早盘大幅高开后震荡运行,盘中再创阶段性新高。

尽管周产数据持续攀升,现货库存累库,基本面弱势格局未有缓解,但锂价在现阶段由政策主导,反内卷条款已嵌入《反不正当竞争法》中,治理内卷已上升为国家战略层级。只是,碳酸锂特殊的成本阶梯结构或将拖累政策提振的强度,锂价涨幅或不及其他相关品种,但仍需警惕当前持仓与库存仓单风险。

受价格上涨提振,锂矿价格水涨船高。锂盐现货成交冷清,从资源流转结构可以看到下游存在一定补库迹象,但整体强度有限,市场对高价锂仍有排斥,但仓单库存并未因交割结束而累库,江西再传大厂交付违约,叠加反内卷政策驱动,短期价格仍有偏强预期。

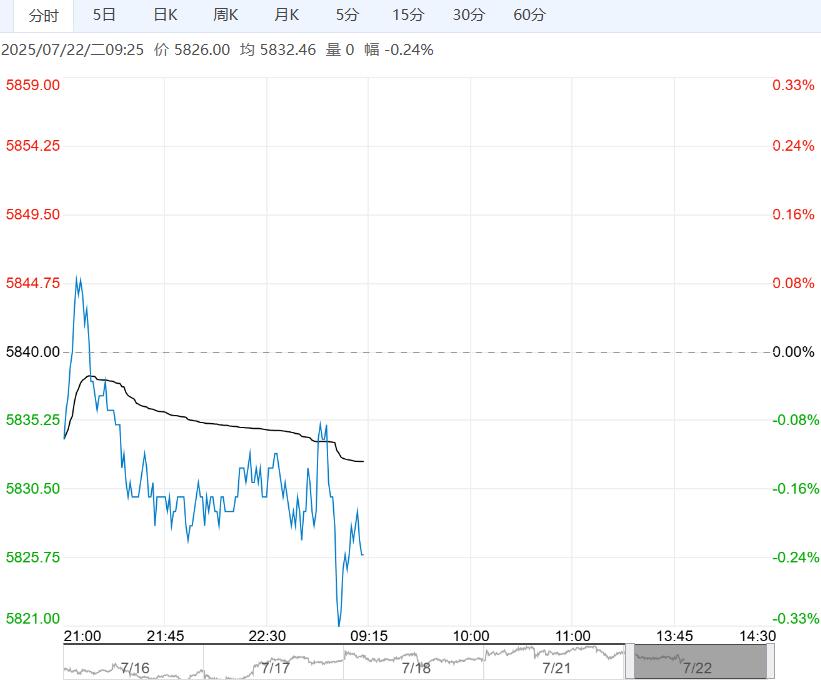

周一沪锡主力换月至SN2509合约,日内震荡走强,夜间重心小幅上移,伦锡震荡偏强。

现货市场:听闻小牌对8月平水-升水400元/吨左右,云字头对8月升水400-升水700元/吨附近,云锡对8月升水700-升水1000元/吨左右不变。

SMM:截止至上周五,社会库存为9728吨,周度环比84吨。云南与江西两省精炼锡冶炼企业合计开工率升至54.48%,环比增加0.4个百分点。

海关数据:6月锡精矿进口量11910 吨,环比减11.44%,同比减7.08%;1-6月锡精矿进口总量62129.854吨,同比减32.41%;6月锡锭进口1786 吨,环比减14.0%,同比增846.14%,1-6月中国锡锭进口总量11293 吨,同比增51.56%。

整体来看,市场氛围偏好提振锡价,基本面看,部分炼厂复工带动精炼锡开工率小幅修复,但总体维持低开工,下游消费淡季,采买节奏维持刚需,周度重回小幅累库,短期宏观氛围偏好,锡价跟随有色板块偏强运行,但缅甸锡矿逐步恢复运输,原料端改善预期拖累下,锡价上方空间或有限。

<上一篇 沪铝社会库存重新小幅累库 预计氧化铝短期延续偏强运行

下一篇>已是最后一篇