目前胶市供应端处在割胶旺季,增量预期较强,月环比产出压力较大,与此同时,下游需求偏弱,轮胎产销增速放缓,叠加终端需求迎来淡季。

【沪胶】-RU

日内观点:震荡偏弱 中期观点:震荡

参考观点:偏弱运行

核心逻辑:目前胶市供应端处在割胶旺季,增量预期较强,月环比产出压力较大,与此同时,下游需求偏弱,轮胎产销增速放缓,叠加终端需求迎来淡季。

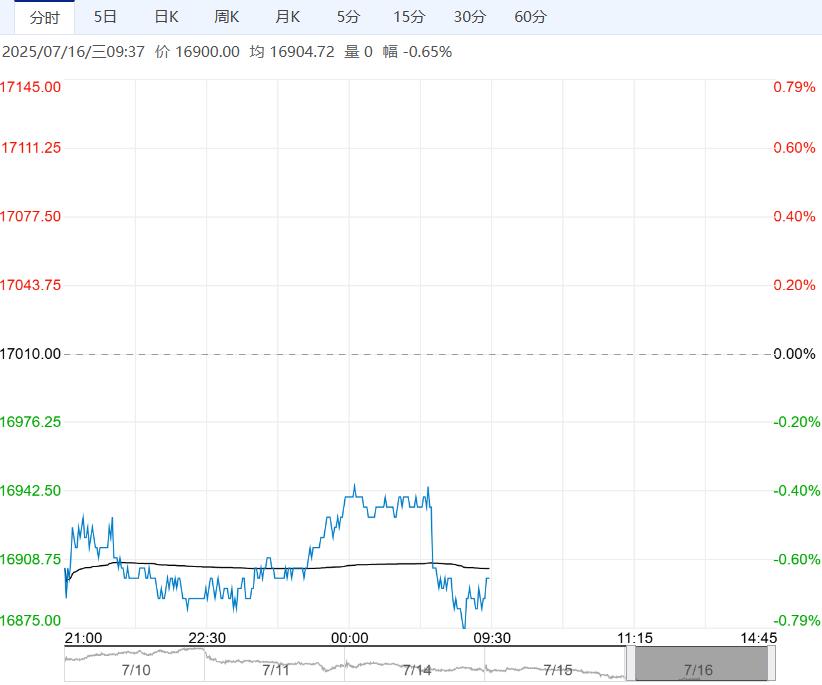

随着6月好于预期的国内新车产销数据被市场消化以后,本周二夜盘国内沪胶期货2509合约呈现震荡整理的走势,期价略微收低0.14%至14400元/吨。预计本周三国内沪胶期货2509合约或维持震荡偏弱的走势。

【原油】-SC

日内观点:震荡偏弱 中期观点:震荡

参考观点:偏弱运行

核心逻辑:由于中东地缘风险仍旧存在,原油溢价有所提升,在经历前期大幅回落以后,油市多头信心再度增强,地缘溢价有所反弹。

随着北半球夏季用油旺季到来,原油需求因子发力,不过近期OPEC和非OPEC产油国中的8个主要产油国决定8月增产54.8万桶/日,超出市场预期。

随着增产利空逐渐消化,且产油国组织原定增产计划逐渐实现,未来进一步扩产空间有限。

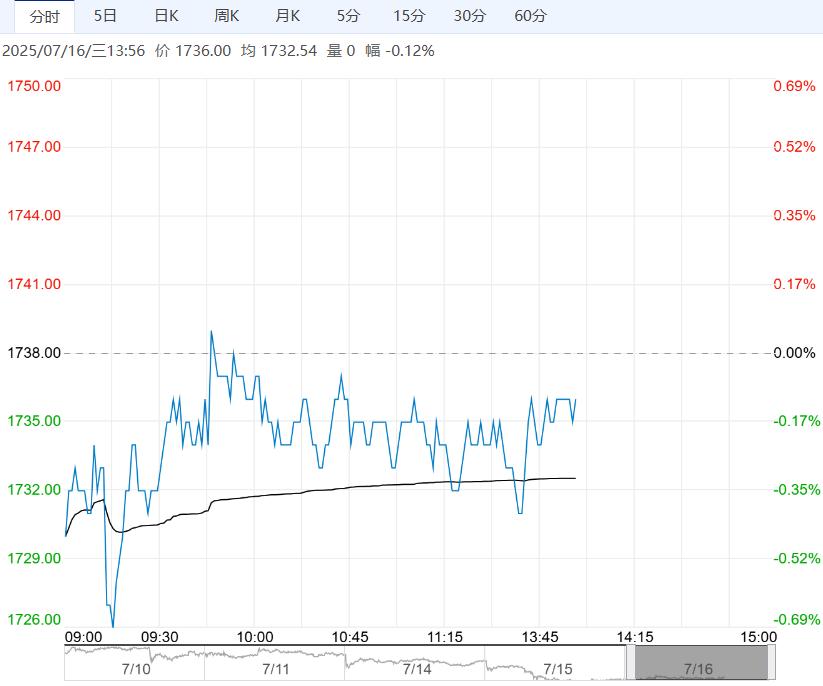

在油市多空分歧的背景下,本周二夜盘国内外原油期货价格维持震荡偏弱的走势,其中,国内原油期货2509合约略微收低0.73%至505.6元/桶,预计本周三国内原油期货2509合约或维持震荡偏弱的走势。

编辑:金闪闪

<上一篇 供应压力仍存 预计乙二醇短期反弹空间有限

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多