基本面上,新疆地区开工率大幅降至5成,川滇地区丰水期开工率复苏有限,内蒙和甘肃皆有装置停产,供应端维持弱势下行。

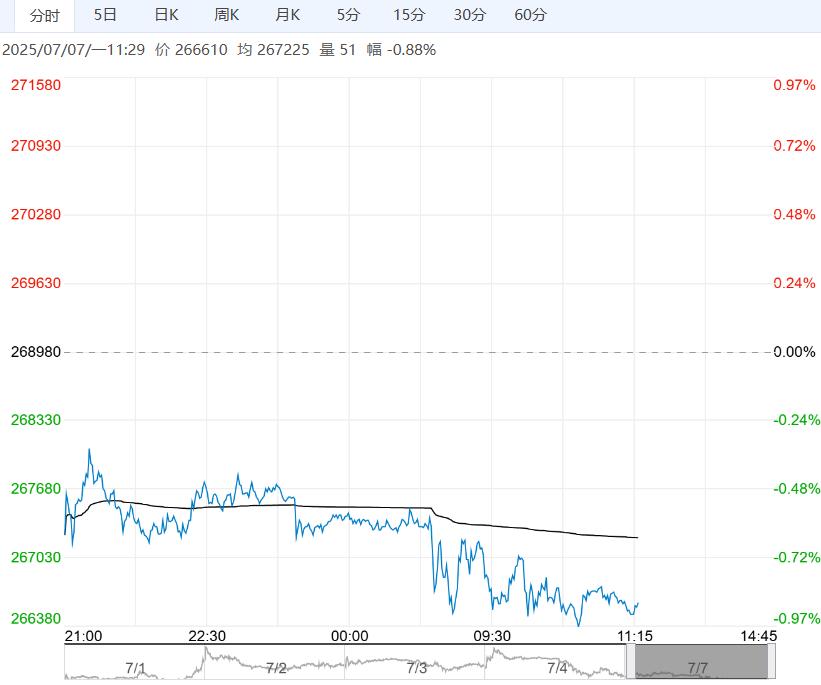

周一沪锡主力SN2508合约午后盘中跳水,尾盘止跌,夜间横盘震荡,伦锡收跌。

现货市场:听闻小牌对8月贴水200-升水200元/吨左右,云字头对8月升水200-升水600元/吨附近,云锡对8月升水600-升水1000元/吨左右不变。

SMM:截止至上周五,云南及广西精炼锡炼厂周度开工率为53.97%,环比增加2.07%。社会库存为9754吨,周度增加658吨。

整体来看,关税担忧再起叠加美联储7月降息预期减弱,市场情绪转紧,同时基本面难支撑高价,随着检修炼厂恢复,精炼锡开工率小幅回升,供应边际修复,下游处于消费淡季,高价采买不足,累库节奏加快,且仍有增加预期。短期宏微观支撑均边际下滑,预计锡价维持高位回调走势。

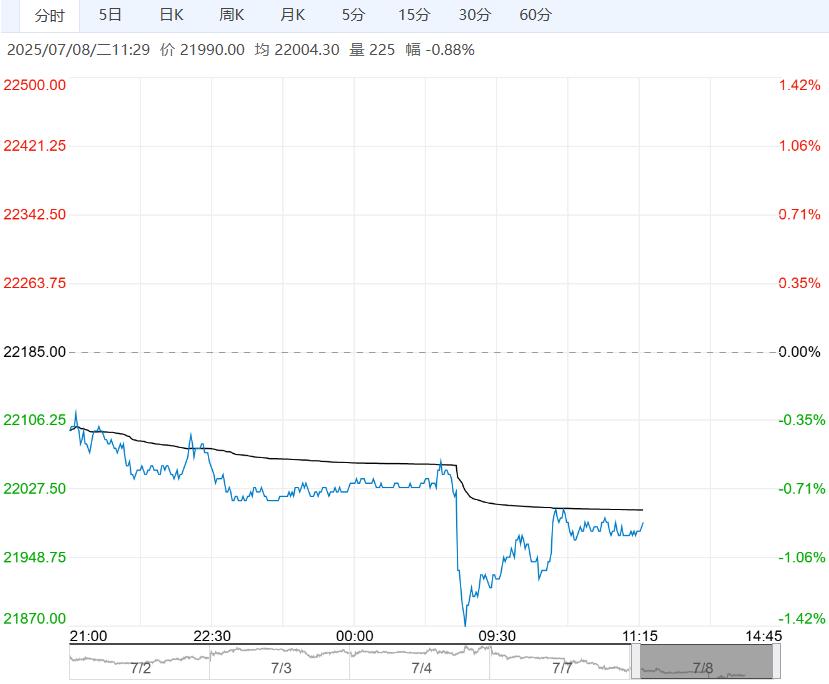

【工业硅】:利好情绪释放,工业硅窄幅震荡

周一工业硅主力合约窄幅震荡,华东通氧553#现货对2508合约升水705元/吨,交割套利空间负值扩大。

7月7日广期所仓单库存降至51349手,较上一交易日减少352手,近期仓单库存持续下滑主因主产区产量下滑,交易所施行新的仓单交割标准后,主流5系货源成为交易所交割主力型号。

周四华东地区部分主流牌号报价小幅上涨50元/吨,其中通氧#553和不通氧#553硅华东地区平均价在8700和8400元/吨,#421硅华东平均价为9000元/吨,上周社会库升至55.2万吨,近期供给端的大幅收缩及新政的提振令现货市场企稳反弹。

基本面上,新疆地区开工率大幅降至5成,川滇地区丰水期开工率复苏有限,内蒙和甘肃皆有装置停产,供应端维持弱势下行。

从需求侧来看,多晶硅价格在新政带动下引来久违反弹但成交相对有限;硅片市场价格继续走弱,但上游硅料反弹或对成本形成支撑;光伏电池厂家开工率极低仅根据订单有序排产,价格或进入持稳态势。

而组件市场本月新增订单较少,市场价格近期较为混乱,而反内卷会将对行业未来发展起到提振作用,或推动组件市场后期供需平衡改善,预计产业链短期将维持弱势探底但中长期的业态将得到充分改善,社会库存上周升至55.2万吨,中央财经委会议强调治理企业低价无序竞争,推动落后产能有序退出,但政策提振市场情绪难抵基本面弱势,预计期价短期将转入震荡。

<上一篇 沪铝社会库存继续小幅增加 预计氧化铝短期延续偏强震荡

下一篇>已是最后一篇