矿端方面仍旧偏紧,缅甸矿运由于泰国通道问题,制约锡矿进口,且目前缅甸办理矿证企业不及预期,复产节奏或放缓。目前国内加工费低位,冶炼厂亏损且原料库存进一步缩紧,开工率低于正常水平。

【沪铜】:暂时观望

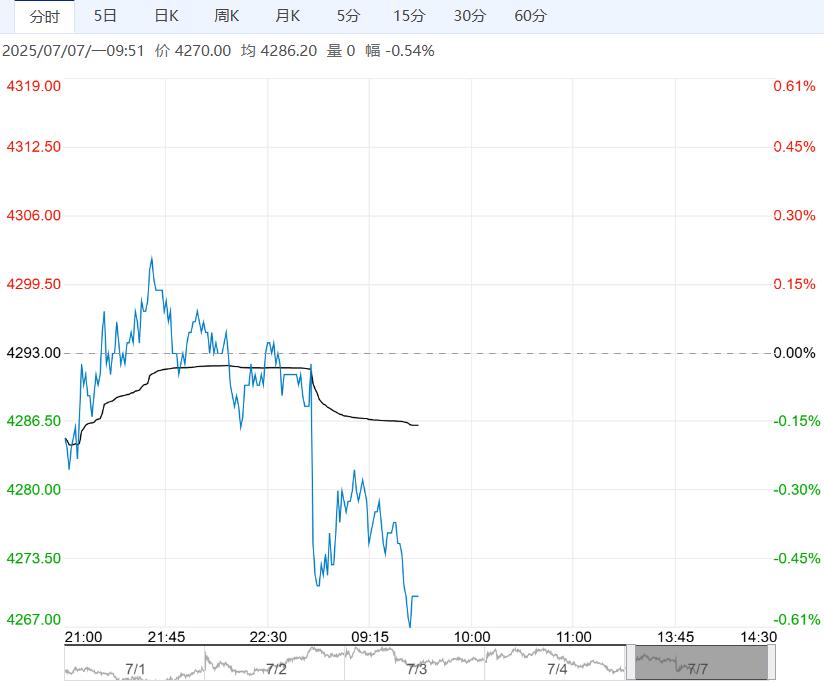

上一交易日沪铜大幅下行,跌破5日均线。

上海金属网1#电解铜报价80400-80620元/吨,均价80510元/吨,较上交易日下跌450元/吨,对沪铜2507合约报升60-升150元/吨。

今早铜价自高位下滑,截止中午收盘沪铜主力合约下跌560元(吨,跌幅0.69%。今日现货市场氛围一般,铜价高位下滑,下游则机低采,刚需相对平稳,但市场进口货源有所补充,现货流通相对宽裕,升水依旧乏力。

盘中好铜升120左右,平水铜升60左右成交相对集中,湿法铜和好平水报价稀少,截止收盘,本网升水铜报升120-升150元/吨,平水铜报升60-升90元/吨,差铜报贴20-升30元/吨,

行情研判:沪铜面临80000整数关口的检验,下半年,中国刺激政策加码的预期料将支撑铜价,铜精矿紧缺问题未得到缓解,铜关税靴子还未落地,铜具备上涨基础。

策略方面,沪铜主力合约暂时观望。

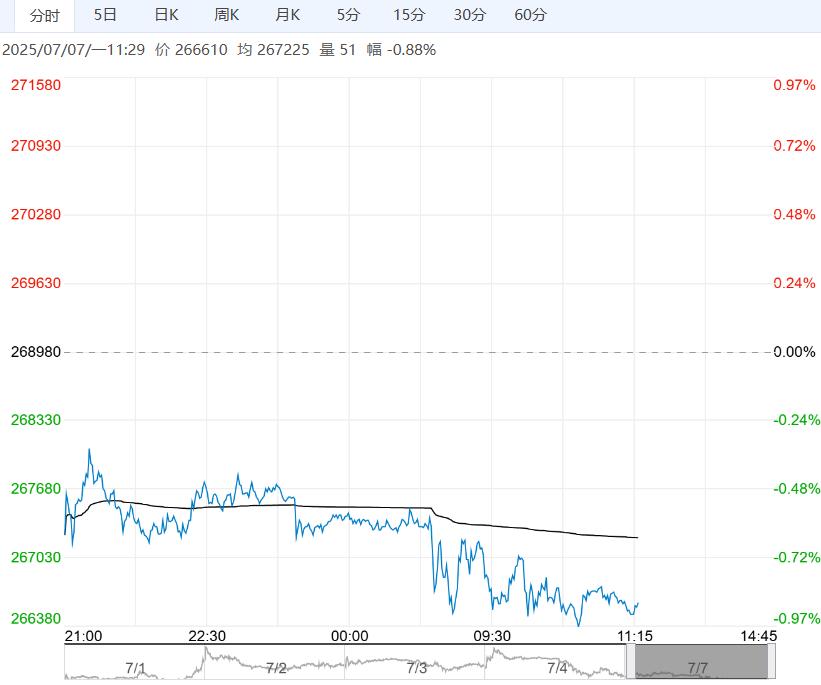

【沪锡】:预计震荡偏强运行

上一个交易日沪锡震荡运行,跌0.6%报267370元/吨。

矿端方面仍旧偏紧,缅甸矿运由于泰国通道问题,制约锡矿进口,且目前缅甸办理矿证企业不及预期,复产节奏或放缓。

目前国内加工费低位,冶炼厂亏损且原料库存进一步缩紧,开工率低于正常水平。

进口方面印尼出口证事件告一段落,精炼锡出口恢复正常,补充增量,补过总体供应仍旧紧缺。

消费方面近期下游排产数据良好,关税谈判取的进展或对于出口有一定正向拉动,海内外库存均呈现去库趋势,且海外库存处于低位,矿端偏紧已经传导至冶炼端,预计锡价震荡偏强运行。

<上一篇 沪胶终端需求迎来淡季 预计合成橡胶短期维持震荡偏强

下一篇>已是最后一篇