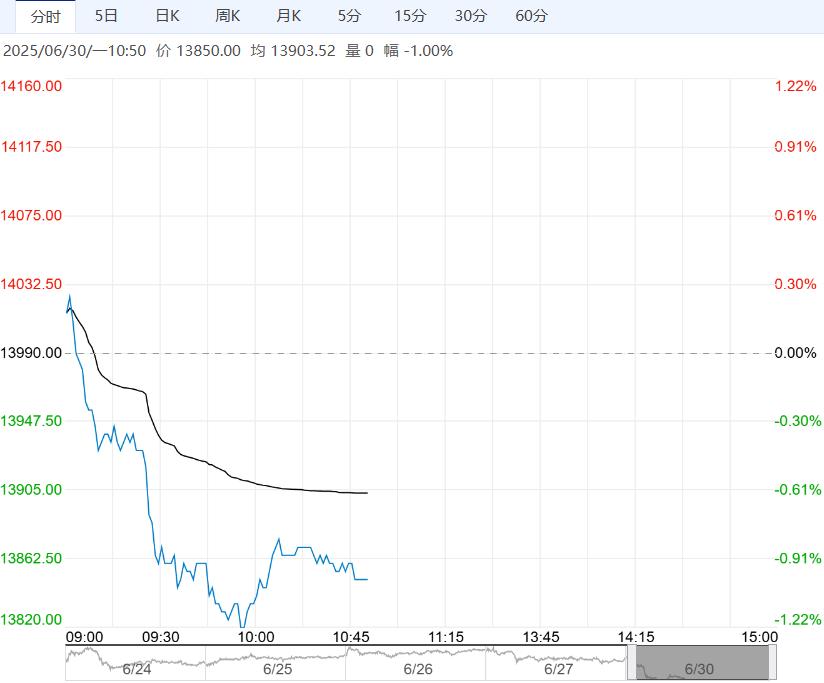

7月1日早盘,PVC主力合约维持低位震荡,目前盘内报4831元,跌幅-1.89%。供强需弱的预期下,盘面主要逻辑仍为去库转弱,核心是产能投放和印度政策带来出口放缓导致基本面承压,短期在黑色建材板块反弹、估值支撑增强以及BIS延期共同推动下反弹,后续基本面偏弱预期压力下PVC仍将承压。

7月1日早盘,PVC主力合约维持低位震荡,目前盘内报4831元,跌幅-1.89%。供强需弱的预期下,盘面主要逻辑仍为去库转弱,核心是产能投放和印度政策带来出口放缓导致基本面承压,短期在黑色建材板块反弹、估值支撑增强以及BIS延期共同推动下反弹,后续基本面偏弱预期压力下PVC仍将承压。

正信期货:低位震荡为主

房地产延续弱势,PVC制品企业订单不佳并且目前处于季节性淡季,下游买跌不买涨,预计仍将刚需为主。印度BIS认证延期,台塑7月船货价格上调明显,关注近期出口接单是否有改善可能。策略:PVC基本面驱动有限,供应相对高位而内需仍难见明显好转,出口存略改善预期。短期PVC仍跟随商品情绪波动,低位震荡为主。

广州期货:低位运行

出口方面,印度BIS认证执行时间延后,国内PVC粉货源出口印度价格优势明显,预计短期PVC粉出口接单较好的状态还将延续。综合来看,6月PVC面临检修结束及新产能近200万吨大规模投产压力,供应压力回升。出口方面,印度PVC进口BIS政策或延期6个月,利好未来PVC出口。整体来看检修回归及雨季供需疲软,短期低价下投机性囤货需求不足,PVC期价低位运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...