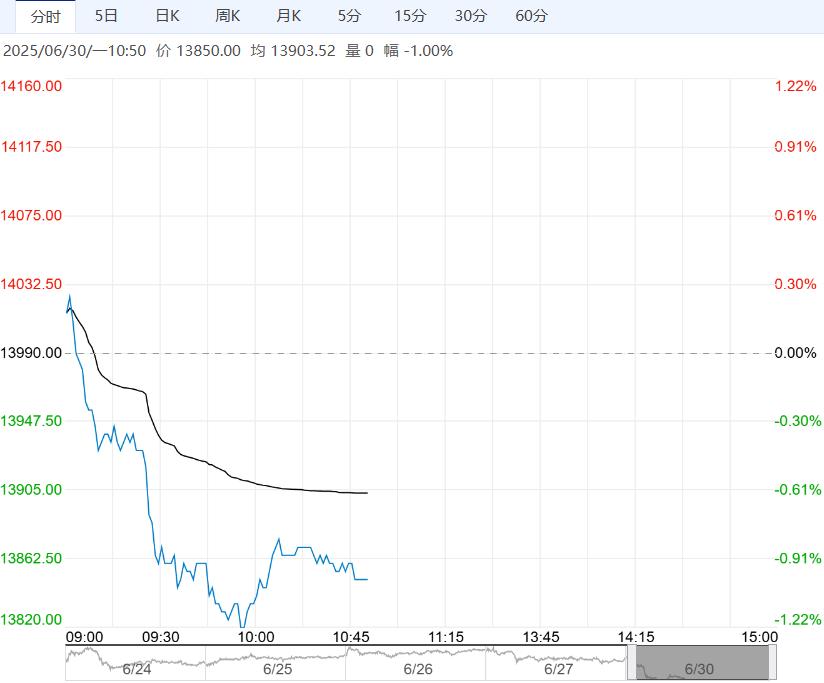

供需方面,精炼镍产业处于中长期过剩格局中,需求处于传统消费淡季,现货成交整体较一般,但库存未见明显增势,短期供需矛盾相对来说并未凸显。

镍矿方面,6月下旬印尼镍矿内贸价格略微下调,部分印尼镍铁厂出现减产,关注产业负反馈是否传导至矿端。

硫酸镍方面,部分镍铁产线转产高冰镍将增加中间品供应,而下游需求则处于淡季,部分硫酸镍企业在亏损压力下减产。

供需方面,精炼镍产业处于中长期过剩格局中,需求处于传统消费淡季,现货成交整体较一般,但库存未见明显增势,短期供需矛盾相对来说并未凸显。

综合而言,短期精炼镍供需矛盾并不凸显,印尼镍矿价格仍表现偏坚挺,但中长期过剩格局持续施压,镍价向上空间或有限,主力合约主要运行区间参考11.6-12.5w,警惕后续印尼中间品供应增量带来利空风险。

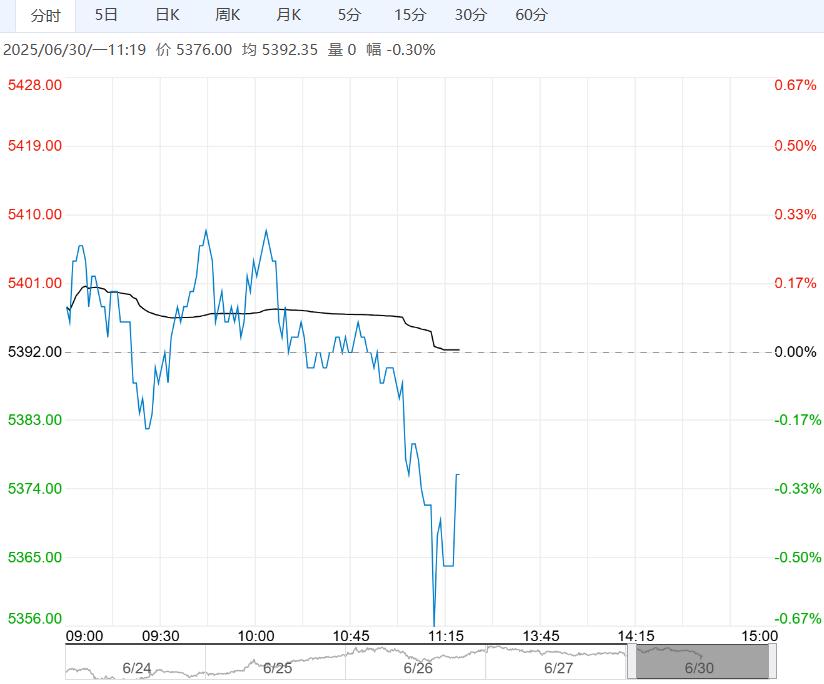

【不锈钢】:库存消化缓慢,维持震荡思路

镍矿方面,6月下旬印尼镍矿内贸价格略微下调,但部分印尼镍铁厂出现减产,关注产业负反馈是否传导至矿端。

原料方面,近日高镍铁成交价格继续下调至910元/镍;青山高碳铬铁钢招价与上期持平,铬矿价格随之止跌,铬铁价格表现平稳。

供需方面,据6月24日消息,青山在继6月已经大幅减产10万吨400系炼钢量后,计划7月再减炼钢量15万左右,为市场带来一定程度的供需矛盾缓和预期,近日市场低价成交情况稍有好转,但终端需求疲软仍是核心矛盾,社会库存消化速度偏缓。

综合而言,龙头钢厂青山再减产带来一定支撑,但行业整体实质减产量级有待观察,需求难有明显起色,产业负反馈压力犹存,对不锈钢价格维持震荡思路,主力合约主要运行区间参考12300-12900,关注库存变化。

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...