基本面,铜矿TC保持深度负值,但下行的速度在放缓,矿端紧张略有缓解,5月国内精炼铜产量维持高位,原料紧张暂未明显传导至冶炼端,高铜价对当前需求形成一定抑制。

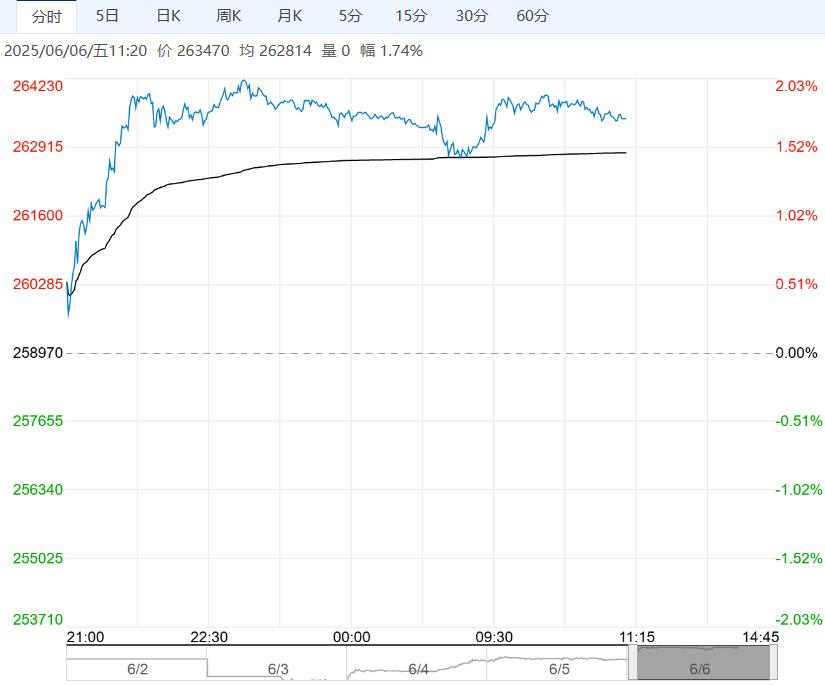

【沪铜】:震荡偏强,关注今晚美国非农数据公布

(1)库存:6月5日,SHFE仓单库存31687吨,减246吨;LME仓单库存138000吨,减3350吨。

(2)精废价差:6月5日,Mysteel精废价差1311,扩张15。目前价差在合理价差1483之下。

综述:宏观面,关税担忧再起,短期或压制市场情绪,但从边际上看市场正逐步对关税脱敏。

美元制造业PMI及非制造业数据低于预期及荣枯线,浅衰退+高利率背景下,铜价反弹持续受抑。

基本面,铜矿TC保持深度负值,但下行的速度在放缓,矿端紧张略有缓解,5月国内精炼铜产量维持高位,原料紧张暂未明显传导至冶炼端,高铜价对当前需求形成一定抑制。

特朗普将钢铁和铝进口关税翻倍至50%,市场交易铜232更早以更高关税税率落地,CL价差再次拉大,LME持续明显去化,区域性供应矛盾或逐步凸显,继续为铜价提供支撑,短期主波动区间仍参考7.7-7.9万。

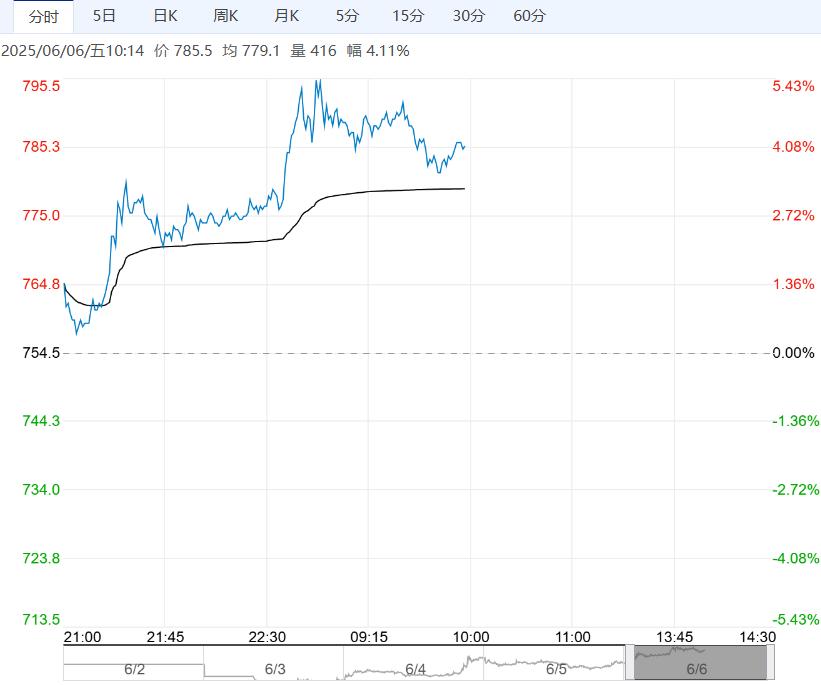

北方炼厂及矿山陆续确定 6 月锌精矿基准 TC,TC价格有望上行,华南地区冶炼厂有减产检修计划,市场对现货供应有偏紧预期,叠加库存持续去库,持货商升水报价。

进口锌多品牌补充报价,实际下游消费显露疲软姿态,接货情绪不佳,淡季消费下游开工平淡。

锌市供应趋松,需求疲软,库存低位,价格上下运行空间有限,窄幅震荡为主,参考运行区间21800-23000元/吨。

编辑:金闪闪

<上一篇 不锈钢下游需求疲软 预计沪镍短期震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多