河南、东北产区价格整体偏稳运行,河南产区库外货源已有效消耗,冷库内货源预计短期内低价难以释放供应市场,因距离新花生上市时间仍充裕。

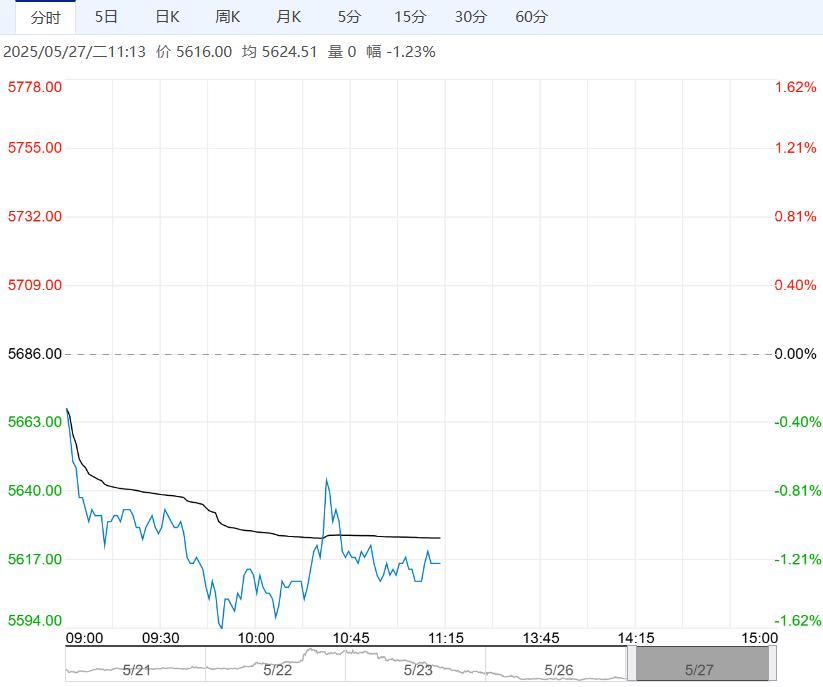

【花生】:现货大体平稳,期货震荡为主

河南、东北产区价格整体偏稳运行,河南产区库外货源已有效消耗,冷库内货源预计短期内低价难以释放供应市场,因距离新花生上市时间仍充裕。

短期端午节前备货,食品厂和贸易商在节前集中补库,产区货源消耗进度加快,但销区倒挂普遍,油厂停机停收比例预计上升。

市场库存得到补充后,追涨谨慎,采购量缩减,产区高价成交量有限,价格持续上涨动能减弱。

整体来看短期花生价格偏强震荡概率较大。

策略:10合约价格短期区间震荡思路对待。

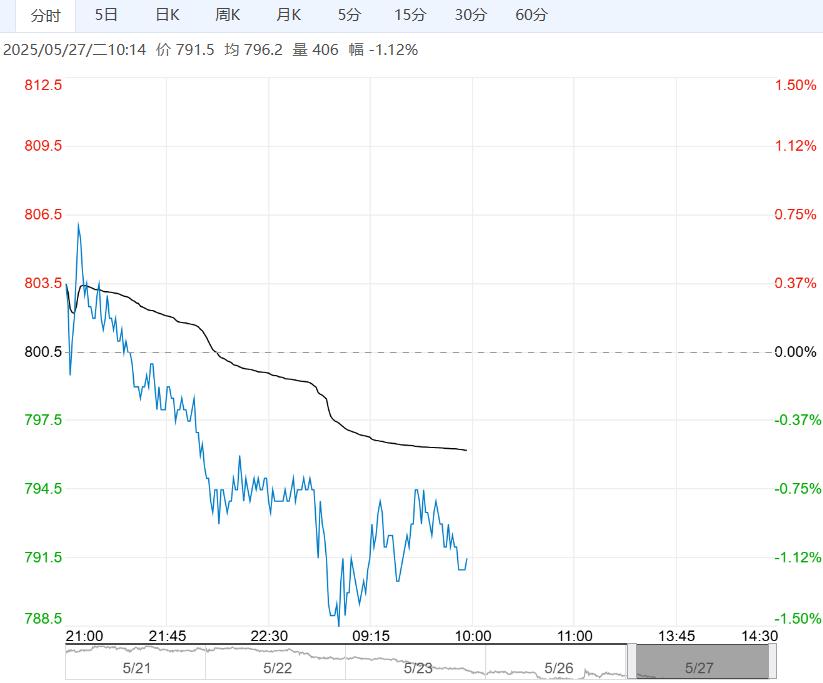

【棕榈油】:棕榈油缺乏支撑,延续菜棕价差走扩思路

产地,5月前25日马棕出口增7-12%,产量增0.73%;加拿大油菜籽商业库存96.67万吨。

国内,豆油现货成交较好,供应增加带动库存累积至70万吨;棕榈油日成交增加。

策略,美豆播种过半,进度较快,无明显天气炒作迹象;上周市场交易阿根廷天气,美豆反弹;不过美生物柴油政策预期可能落空打压,CBOT大豆反弹乏力。

5月马棕产量增幅缩窄至1%以内,出口好转;不过近期印度毛棕进口利润下滑,买船节奏放缓,中国亦放缓采购步伐;产地延续增产,需求无明显亮点,产业端缺乏支撑,BMD毛棕承压重心再度下移至3800附近。

加拿大菜籽出口维持强势,库存亦降至低位,ICE菜籽整体偏强。

操作上,美生柴交易降温,产地供应压力凸显,内外棕榈油整体震荡偏弱;产地分化主导,菜棕远月价差做扩继续持有。

编辑:金闪闪

<上一篇 红枣进入消费淡季 预计苹果短期震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多