供应方面,现实锡矿供应维持紧张,冶炼厂加工费进一步下调500元/吨,但此前缅甸佤邦再次推动曼相矿山复工复产进程,预期原料将于7月左右产出,供给侧修复预期。

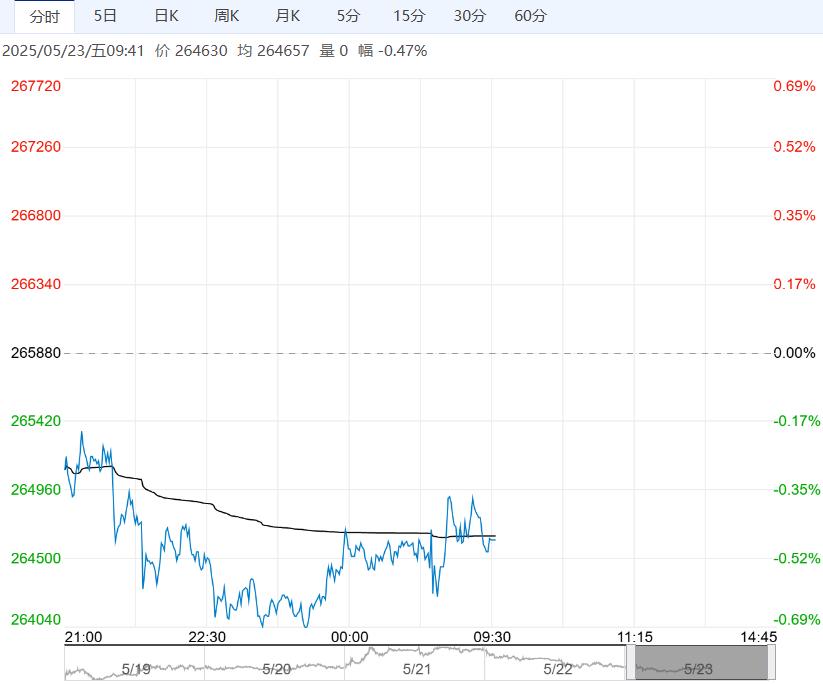

【现货】5月22日,SMM1#锡265400元/吨,环比下跌3000元/吨;现货升水750元/吨,环比不变。前日夜盘震荡下行,早间沪锡延续低位,冶炼厂挺价出货意愿尚可,仅少量成交。贸易商对外报价意愿较好,但下游接货情绪暂未见明显好转,仅部分下游逢盘面回调入市刚需接货,早间仅少量几吨成交,市场早间成交表现较前日小幅好转。

【供应】4月份国内锡矿进口量为0.98万吨(折合约4336金属吨)环比18.48%,同比-4.22%,较3月份增加519金属吨(3月份折合3817金属吨)。1-4月累计进口量为36.7万吨,累计同比-47.98%。4月份国内锡锭进口量为1128吨,环比-46.31%,同比53.68%,1-4月累计进口量为7432吨,累计同比12.16%。

【需求及库存】据SMM统计,3月焊锡开工率75.81%,月环比增加16.71%,较2月显著改善。首先是生产天数恢复,3月实际生产天数较2月增加,叠加半导体行业补贴政策、刺激下游提前备货需求。家电政策刺激“以旧换新”政策出台,但白电排产增量集中于头部企业(如格力、美的),中小焊料厂订单未现明显改善。新能源汽车与光伏高景气,AI算力驱动半导体补库,AI服务器用锡需求激增,支撑头部焊料企业产能利用率攀升至80%以上,短期开工率受政策刺激上涨明显,但持续性仍需观察。截至5月22日,LME库存2665吨,环比减少5吨,上期所仓单8056吨,环比减少14吨,社会库存9959吨,环比减少234吨。

【逻辑】供应方面,现实锡矿供应维持紧张,冶炼厂加工费进一步下调500元/吨,但此前缅甸佤邦再次推动曼相矿山复工复产进程,预期原料将于7月左右产出,供给侧修复预期。需求方面,受国内政策提振,焊锡开工率有所改善,但主要集中在头部企业,中小型企业订单改善有限,同时考虑美关税及半导体周期影响,对于后续需求预期偏悲观。综上所述,考虑到供给侧逐步修复中,以及需求预期悲观,因此对锡价保持逢高空思路,265000-270000区间轻仓试空,关注供给侧原料恢复节奏。

【操作建议】265000-270000区间轻仓试空

【近期观点】反弹偏空思路对待

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

下一篇>已是最后一篇