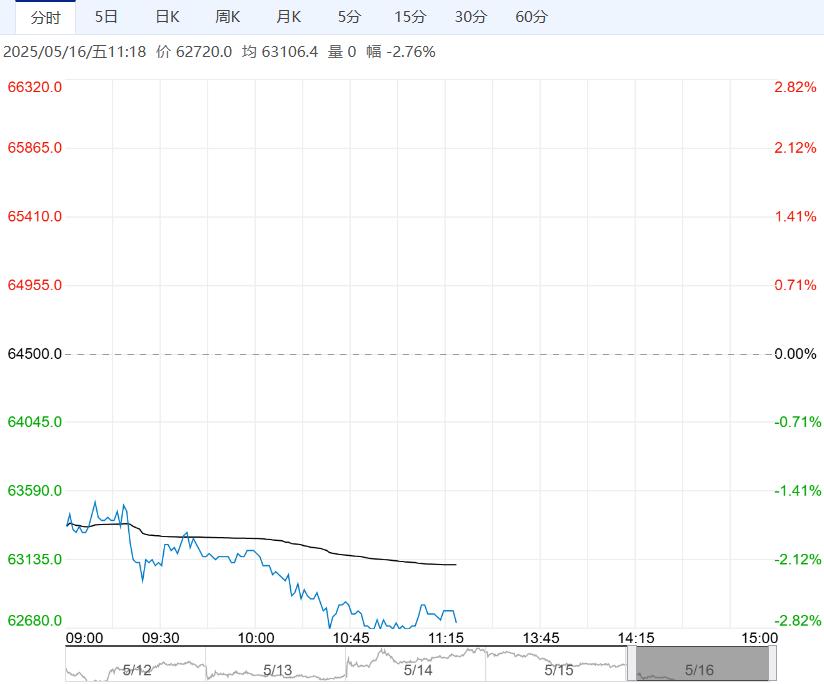

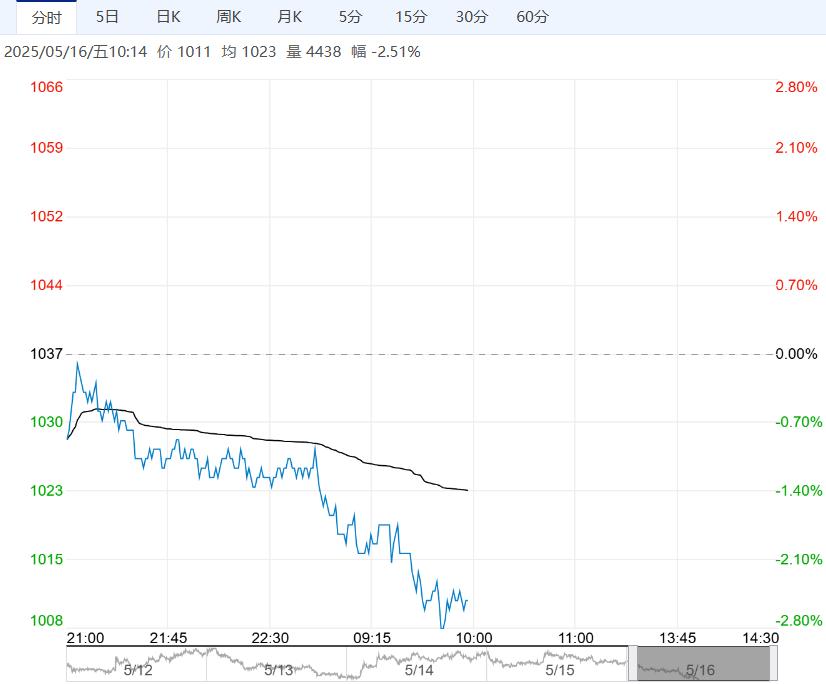

5月15日,早盘张家港市场乙二醇现货在4595附近低开,盘中震荡偏弱,到收盘时现货价格在4550附近商谈;张家港乙二醇收盘价格下跌74元/吨至4571元/吨,华南市场收盘送到价格下跌50元/吨至4700元/吨。

外围宏观利好,乙二醇供需格局尚可,但近期上涨幅度过快,获利回吐压力逐步增大,预计短期MEG高位震荡。

5月15日,早盘张家港市场乙二醇现货在4595附近低开,盘中震荡偏弱,到收盘时现货价格在4550附近商谈;张家港乙二醇收盘价格下跌74元/吨至4571元/吨,华南市场收盘送到价格下跌50元/吨至4700元/吨。

基差方面,现货基差出现明显回落,开盘在09+125附近,盘中回落趋势,尾盘降至09+90附近。

5月15日国内乙二醇总开工55.00%(降1.34%),一体化55.36%(升0.09%),煤化工54.39%(降3.81%)。

截至5月15日,华东主港地区MEG港口库存总量66.38万吨,较5月12日库存微增加0.77万吨,本周前半周到货尚可,周末发货收缩,库存小幅回升。

5月15日,聚酯产能利用率91.37%,较14日+0.56%,截至5月15日江浙地区化纤织造综合开工率为63.44%,较上期数据上涨2.62%。

终端织造订单天数平均水平为12.26天,较上周增加2.09天,关税风险缓和后市场受到利好提振,下游终端织造厂商内外贸订单局部出现增量,部分订单走货情况转暖。

原料市场在利好消息的发酵影响下连续上涨,部分厂商担心未来成本走高,故进行集中原料备货,下游原料补货气氛升温,部分厂商备货周期在6月中旬附近。后市来看织造行业生产积极性较前期有所提升,开工短期内预计偏暖。

总体来看,乙二醇成本上移,乙二醇国产检修超预期增加,开工率大幅下滑至55%附近,进口维持低位,乙二醇供应压力减轻,聚酯库存压力缓解下有望延续高开工,供需格局尚可。

策略:外围宏观利好,乙二醇成本上移,国产产量与进口量双降预期,聚酯开工持续高位下,供需格局尚可,对市场形成利好支撑,但近期上涨幅度过快,获利回吐压力逐步增大,预计短期MEG高位震荡。

下一篇>已是最后一篇