供应方面,万凯55万吨瓶片3月下旬减停,三房巷75万吨、安徽昊源30万吨、仪化50万吨瓶片3月底重启。华东一年产55万吨聚酯瓶片装置近日升温重启,该装置于上月底附近停车检修。聚酯瓶片装置负荷上升至73%附近,4月上旬瓶片负荷有一定提升空间,且是聚酯负荷提升的主力。

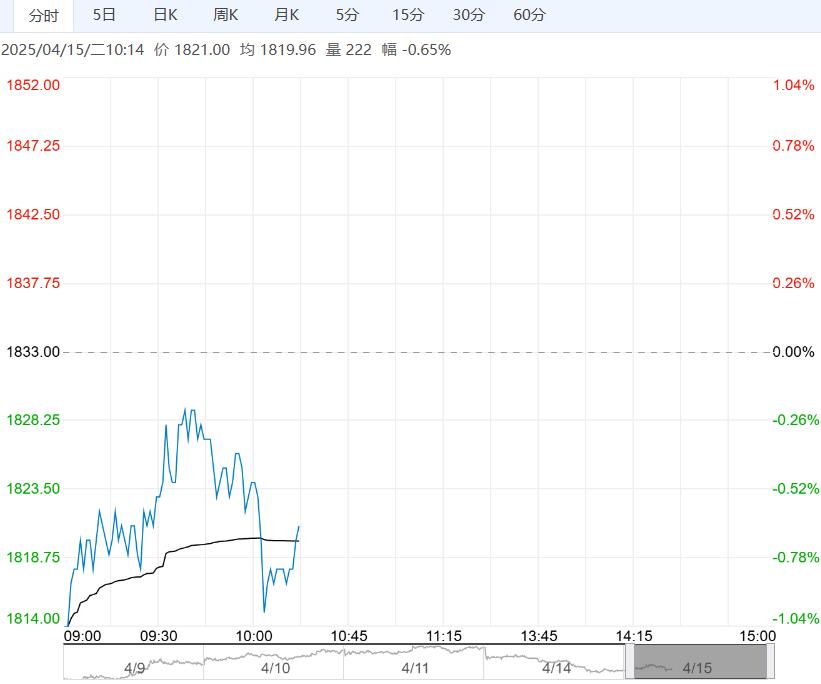

【纯碱】:检修预期和偏弱现实交织,低位震荡上一交易日,主力2505收盘于1339元/吨,涨幅1.13%。

河南金山、湖北双环恢复运行;天津碱业计划明天减量运行;湖北双环停车检修;青海昆仑、天津碱业延续减量。

上周纯碱周度总产量环比增加3.46%至73.77万吨;库存持续环比减少0.49%至169.3万吨。前期减量装置恢复运行,供应延续高位,新订单接收平平,下游采购情绪不积极,多低价按需为主,短期纯碱市场延续弱势。

目前总体来看下游基本按需采购,供需宽松格局仍然维持,受检修消息的影响,市场价格多有震荡。但总体来看短期内市场局面仍然需求主导。

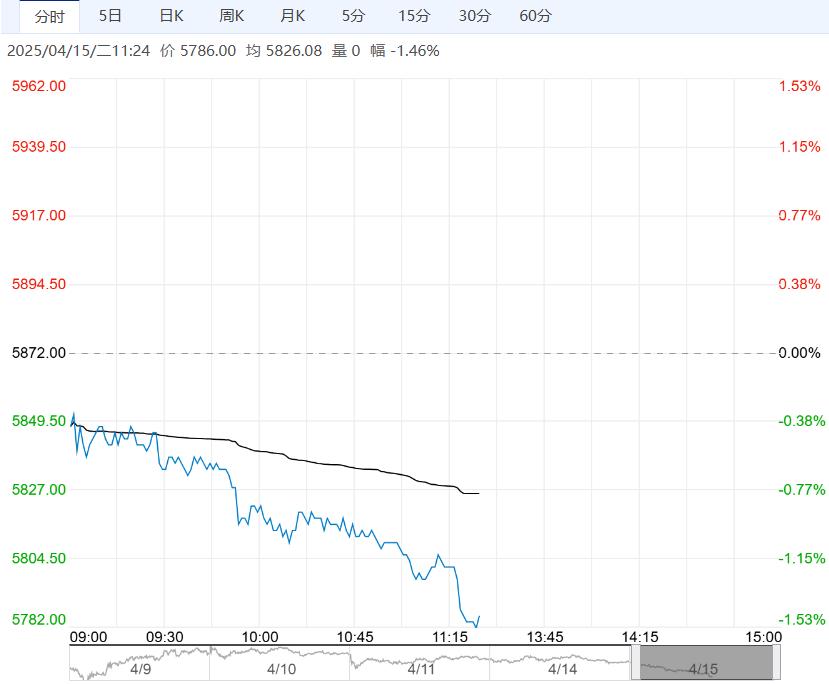

【瓶片】:跟随成本端底部调整,谨慎参与

上一交易日,瓶片2505主力合约上涨,涨幅0.68%。

成本效益方面,近期原料端PTA有所修复,成本支撑改善,关注持续性和政策变化。

供应方面,万凯55万吨瓶片3月下旬减停,三房巷75万吨、安徽昊源30万吨、仪化50万吨瓶片3月底重启。华东一年产55万吨聚酯瓶片装置近日升温重启,该装置于上月底附近停车检修。聚酯瓶片装置负荷上升至73%附近,4月上旬瓶片负荷有一定提升空间,且是聚酯负荷提升的主力。

需求端方面,下游软饮料消费逐步回升,1-2月我国软饮料产量在2684.7万吨,与同期基本持平。

综上,近期原料价格受影响波动较大,瓶片供需基本面有小幅改善,但仍缺乏驱动,绝对价格受成本驱动,预计后市跟随成本端低位震荡运行为主,注意成本价格变化。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多