终端织造订单天数平均水平为9.25天,较上周下降0.71天,周内关税政策拖累,成本坍塌,外贸订单询单较差,成交清淡,厂商原料备货积极性不高,多刚需购入随采随用。

供应端持续缩量,平衡表处于去库通道,但关税影响下终端订单较弱,织造负荷下降,难寻持续性利好支撑,预计短期PTA偏弱运行。

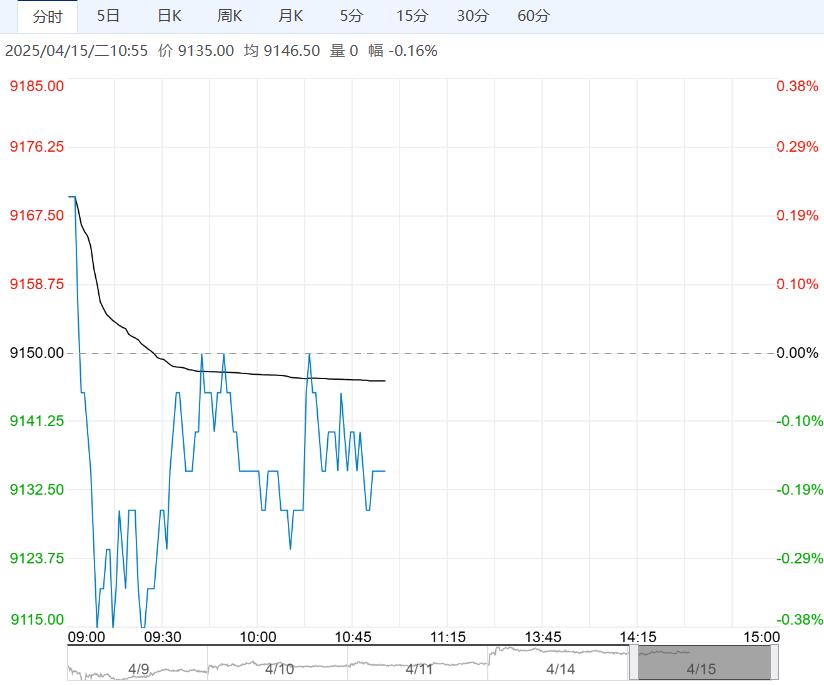

4月14日,宏观情绪持续回暖,但产业内驱动不足,现货价格重心走强,供应端持续缩量,PTA基差窄幅走强;PTA现货价格+40在4350元/吨,现货基差+2在2505+10;本周及下周主港交割05升水8-15成交,4月底主港交割递盘05升水10-15商谈;加工费方面,PX收737.67美元/吨,PTA现货加工费至334.15元/吨。

4月14日,四川能投按计划检修,PTA产能利用率-1.16%至76.41%,聚酯产能利用率91.43%,较11日+0.31%,截至4月10日江浙地区化纤织造综合开工率为58.25%,较上期数据下降4.23%。

终端织造订单天数平均水平为9.25天,较上周下降0.71天,周内关税政策拖累,成本坍塌,外贸订单询单较差,成交清淡,厂商原料备货积极性不高,多刚需购入随采随用。

订单方面,外贸询单基本停滞,市场多处观望状态,实单下达零星,内外贸短期无明显利好提振。后市来看,短期内织造行业开工或存在下降预期。

总结来看:国内供应有缩量预期,聚酯负荷高位,供需平衡表持续去库。关税扰动仍存,终端库存消化及出口阻力加剧后道负反馈升温,市场在等待新的利好出现,缺乏持续性驱动。

策略:PX季节性及效益检修增加且估值仍偏低,PTA供需双减预期,平衡表维持去库预期。但PTA产业季节性趋弱,终端库存消化及出口阻力加剧后道负反馈升温,预计短期PTA偏弱运行。

<上一篇 鸡蛋成本支撑明显 预计生猪盘面持续反弹

下一篇>已是最后一篇