供给方面,3月份生猪出栏计划环比增加12.39%,整体供应量增加,对行情有较大利空影响。中长期来看,能繁母猪存栏去年5-11月持续缓增,仔猪价格偏强,叠加养殖性能提升,在疫情平稳情况下,3-9月供应整体呈增加态势。

【生猪】

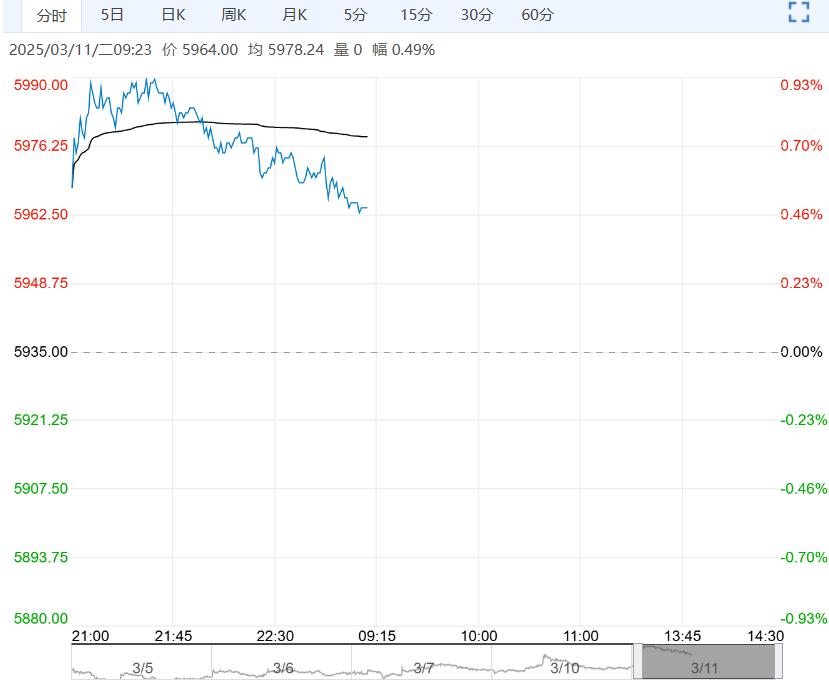

【市场热点及投资逻辑】:行情:3月10日,生猪期货主力LH2505合约偏强震荡,收盘13310元/吨,日涨幅1.26%。

现货端:全国外三元生猪出栏均价14.49元/公斤,日环比上涨0.03元/公斤,同比涨幅2.04%;基差(河南):1060元/吨。

基本面:供给方面,3月份生猪出栏计划环比增加12.39%,整体供应量增加,对行情有较大利空影响。中长期来看,能繁母猪存栏去年5-11月持续缓增,仔猪价格偏强,叠加养殖性能提升,在疫情平稳情况下,3-9月供应整体呈增加态势。

需求方面,消费淡季,终端走货偏慢,近期二次育肥滚动补栏以及屠宰企业入库积极性提升,制约猪价下降速度及幅度。

结论:基本面维持供强需弱格局,猪价震荡运行,昨日盘面受贴水以及中国对加拿大冻肉增加关税提振,逢高空。关注集团猪企出栏节奏及二育情况。

策略建议:逢高空

【玉米】

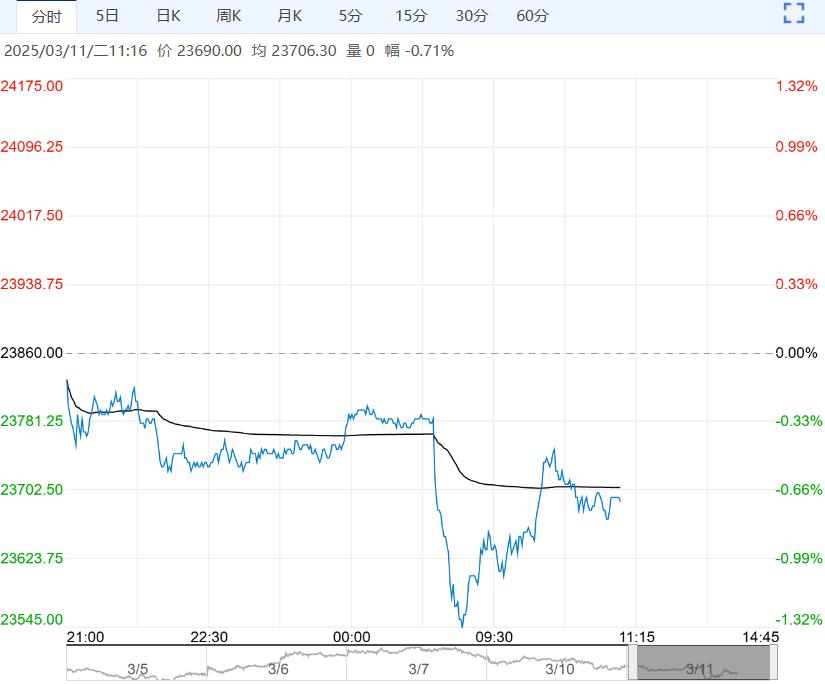

【市场热点及投资逻辑】:行情:3月10日,玉米期货主力C2505合约冲高回落,收盘2319元/吨,夜盘收至2315元/吨,夜盘跌幅0.17%。

现货端:全国玉米均价2242元/吨,日环比上涨10元/吨,同比下跌6.93%;基差(大连港):-89元/吨。

基本面:供给方面, Mysteel数据显示,截至3月7日,全国售粮进度75%,东北地区售粮进度75%,华北地区售粮进度为70%,均同比偏快8-10个百分点。待售粮源不足3成,售粮压力得到有效缓解,供给上量压力有限;当前进口玉米及其替代谷物数量持续下降,但中美贸易战影响市场预期,为了调节和其他国的贸易关系,替代品进口很有可能继续放开,关注玉米进口政策。

需求方面,饲料及深加工企业开工率逐步回升,刚需补库意愿增强,部分企业提价刺激上量,贸易商囤货意愿增强,社会面粮源供应紧张。

政策方面,政策性收储持续进行,对玉米价格形成托市作用,南方港口内贸订单增多,支撑产区报价。

结论:玉米市场整体供需格局趋紧,价格底部相对坚实,预计短期主力盘面震荡运行,警惕市场回调风险,观望为主。关注收储政策、售粮节奏、渠道及下游建库意愿。

策略建议:观望

下一篇>已是最后一篇