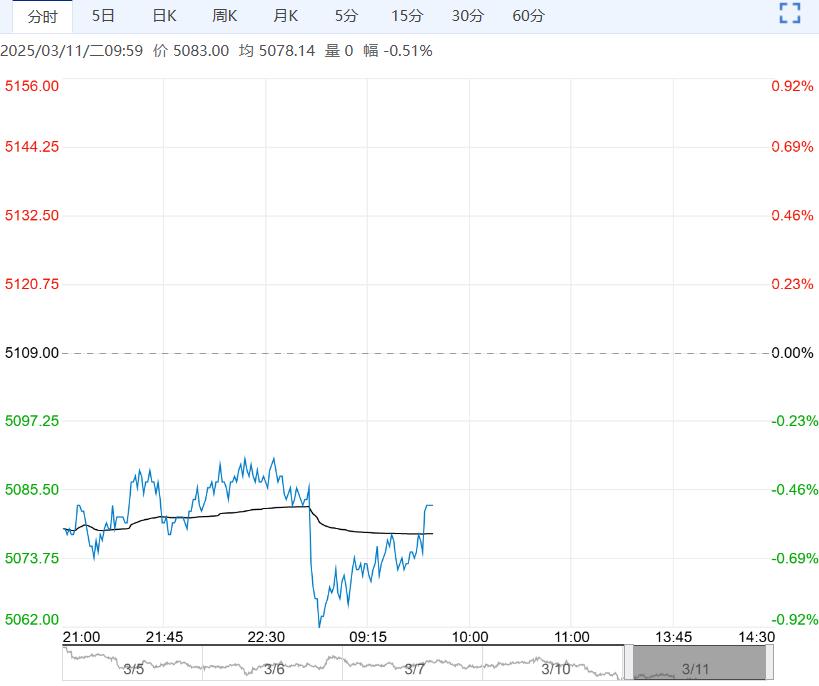

3月11日早盘,玻璃主力合约弱势下行,目前盘内报1155元,跌幅-0.52%。玻璃厂高位累库不断下调报价,产业负反馈仍在继续。供给端日产量短期稳中有增,但亏损扩大下,未来不排除冷修产线增加。短期玻璃需求端压力较大,价格易跌难涨,关注金三银四需求端能否有所改善以及政策端能否有所刺激。

3月11日早盘,玻璃主力合约弱势下行,目前盘内报1155元,跌幅-0.52%。玻璃厂高位累库不断下调报价,产业负反馈仍在继续。供给端日产量短期稳中有增,但亏损扩大下,未来不排除冷修产线增加。短期玻璃需求端压力较大,价格易跌难涨,关注金三银四需求端能否有所改善以及政策端能否有所刺激。

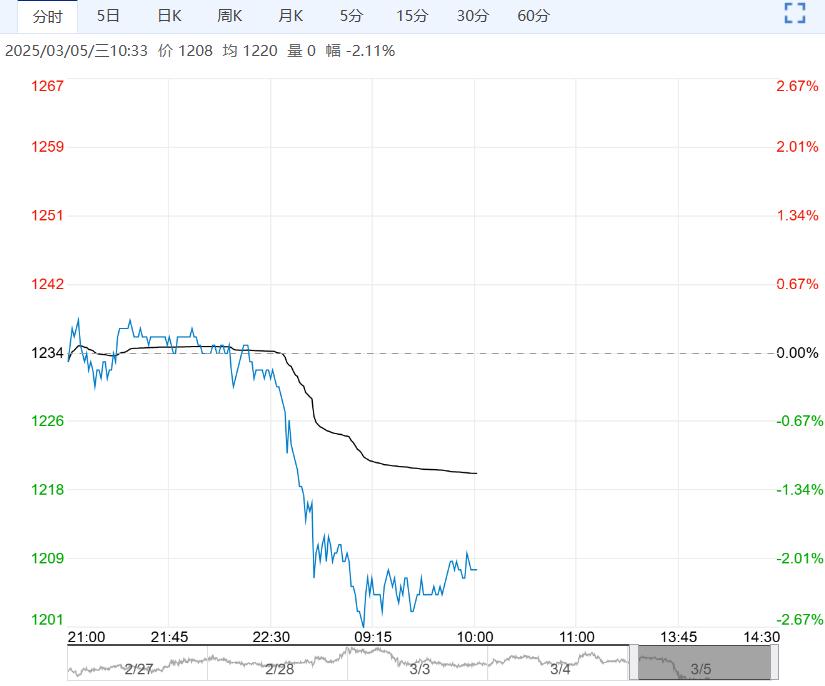

光大期货:延续偏弱状态

需求端仍是限制市场的核心因素,终端及下游深加工进展缓慢,导致中下游对原片玻璃拿货积极性不高。昨日各地区产销率均维持8-9成左右,湖北地区达到103%。玻璃库存持续累积,厂家为缓解库存压力或再度让利出货,进一步压制玻璃价格。整体来看,玻璃供需压力仍偏高,市场若无新增利好因素则将延续偏弱状态,后期关注旺季需求表现能否给市场带来托底效应,另需关注玻璃成本支撑、现货成交跟进情况。

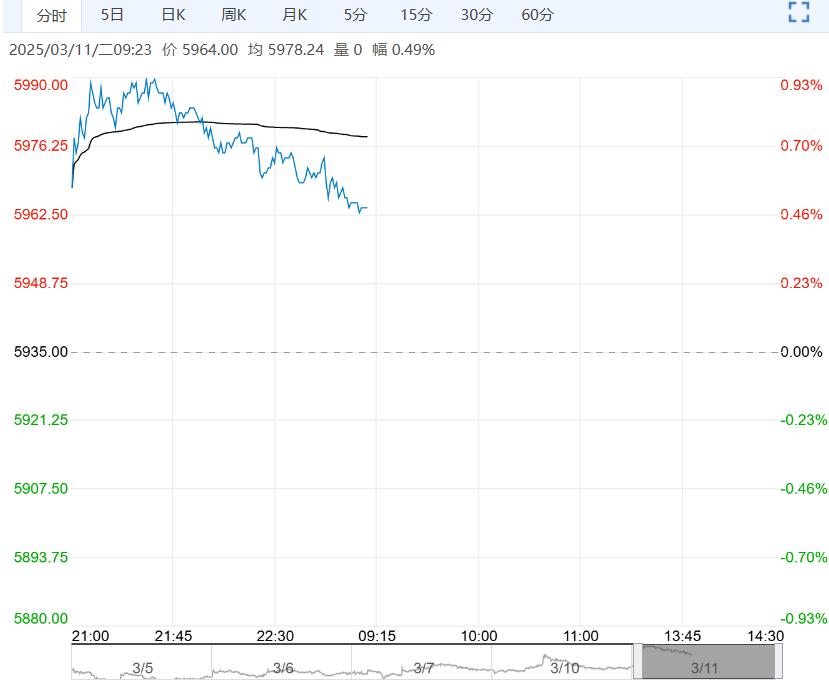

广州期货:盘面继续走弱

本周浮法日熔量15.72万吨,全国各大区多数加工厂陆续复工复产,但新订单不足整体开工较少,下游对于浮法原片消化能力有限,预期短期内企业库存仍会增加。后市来看,玻璃产线点火预期及下游缓慢复工但真实需求不及预期,玻璃高库存压力仍未缓解。周末湖北地区现货价下调20元/吨,产销数据并未有明显改善,库存延续上涨趋势,尤其是湖北中游还没有有效去库,短期盘面跟随现货及需求疲软继续走弱。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多