基本面,原料供应仍不宽裕,但目前冶炼企业的原料库存尚可支撑正常生产,此外,印尼矿石有重新出口的可能,有望缓和供需紧张的格局,3月计划检修的冶炼企业表示可通过外购阳极板的方式适度补充生产,对精铜产量的影响比较有限。

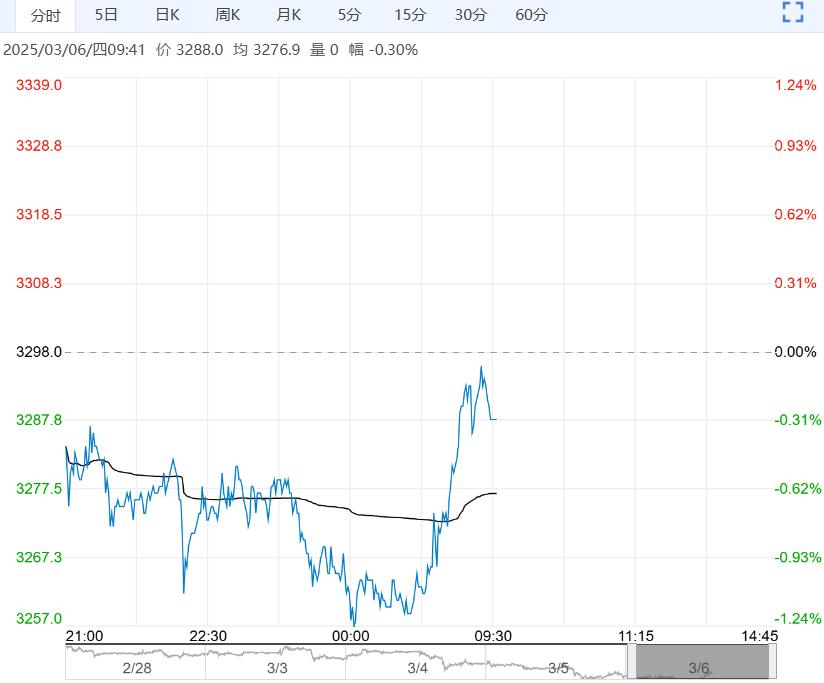

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于77900元/吨,涨幅1.02%。

宏观方面,随着对美国经济增长放缓和关税影响的担忧升温,美元指数大幅走低,国内重点关注两会的相关情况。

基本面,原料供应仍不宽裕,但目前冶炼企业的原料库存尚可支撑正常生产,此外,印尼矿石有重新出口的可能,有望缓和供需紧张的格局,3月计划检修的冶炼企业表示可通过外购阳极板的方式适度补充生产,对精铜产量的影响比较有限。

节日氛围消退,加工企业基本实现复工复产,部分板块的消费已有明显起色,后续关注“金三银四”消费的实际兑现情况。

上周,电解铜社会库存增加1.93万吨。市场观望情绪较浓,铜价继续震荡调整。

观点:震荡调整。

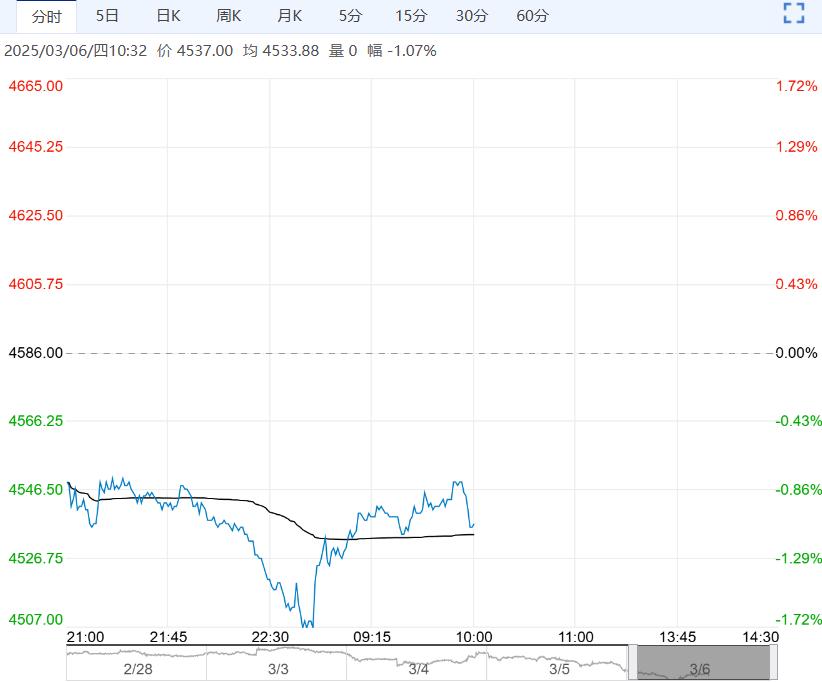

【沪锌】:震荡调整

上一交易日,沪锌主力合约收于23865元/吨,涨幅0.93%。

据悉,加拿大矿企泰克资源与我国南方一大型冶炼企业签订锌精矿年度合同,加工费敲定为60美元/吨,远高于当前进口矿现货市场成交价,进一步强化矿石供应趋松预期,但短期内国产精炼锌增量比较有限。

随着终端企业复工复产,以及锌价运行重心下移,加工企业的订单情况出现好转。

上周,精炼锌社会库存增加2400吨。原料供应趋松的局面继续施压锌价,同时,精炼锌社库出现去化,综合作用下,锌价或震荡调整。

观点:震荡调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多