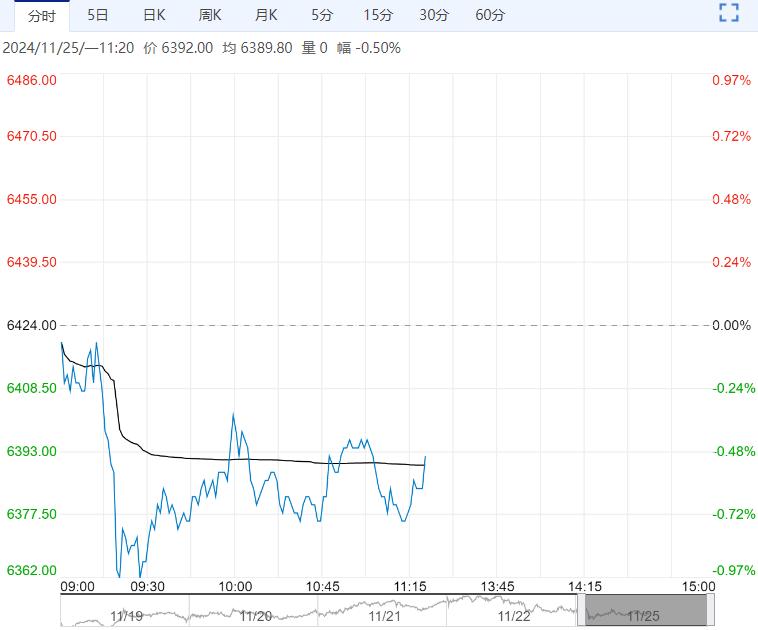

11月22日,沪指跌3.06%,收报3267.19点;深证成指跌3.52%,收报10438.72点;创业板指跌3.99%,收报2175.57点。光伏设备、生物制品、多元金融、证券、医疗器械、半导体、保险、化学制药、风电设备板块跌幅居前。

11月22日,沪指跌3.06%,收报3267.19点;深证成指跌3.52%,收报10438.72点;创业板指跌3.99%,收报2175.57点。光伏设备、生物制品、多元金融、证券、医疗器械、半导体、保险、化学制药、风电设备板块跌幅居前。

海外方面,“特朗普交易”再次成为美股市场的基调,市场预计美国当选总统特朗普将在第二任期实行减税政策,并放松监管,这将使美国企业受益,尤其是工业股和小盘股。

美国三大股指震荡收涨、美债收益率延续高位震荡。下周美国10月PCE数据和美联储11月会议纪要即将发布,可能会影响通胀预期和降息路径。货币市场定价显示,投资者目前预计美联储12月降息的可能性略高于50%。海外美债收益率高启和政策不确定性影响市场风险偏好。

国内方面,11月数据显示经济总需求偏弱,基本面驱动不强,政策力度较为关键。海外政策预期、地缘政治扰动等风险因素干扰,国际资本大概率流出为主。

目前市场情绪逐渐回归理性,预计短期回归现实,延续弱势宽幅震荡的概率较大,建议观望为主、等待企稳。中期预期积极,站在四季度和来年一季度窗口,经济复苏是大概率事件,基本面支撑股指整体向上。

投资策略:或有回踩,观望为主,等待企稳。

编辑:金闪闪

<上一篇 国债:多空交织 债市延续震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多