当前市场对新作种植面积增加预期较强,远月合约价格受到抑制,但播种后可能的天气炒作以及旧作现货库存的逐渐消耗或对价格带来支撑;在2024/25年度新作上市之前,市场关注点预计在新作增产和逐渐消耗的现货间反复切换,持续关注相关外围变化、基层售货及产区天气。

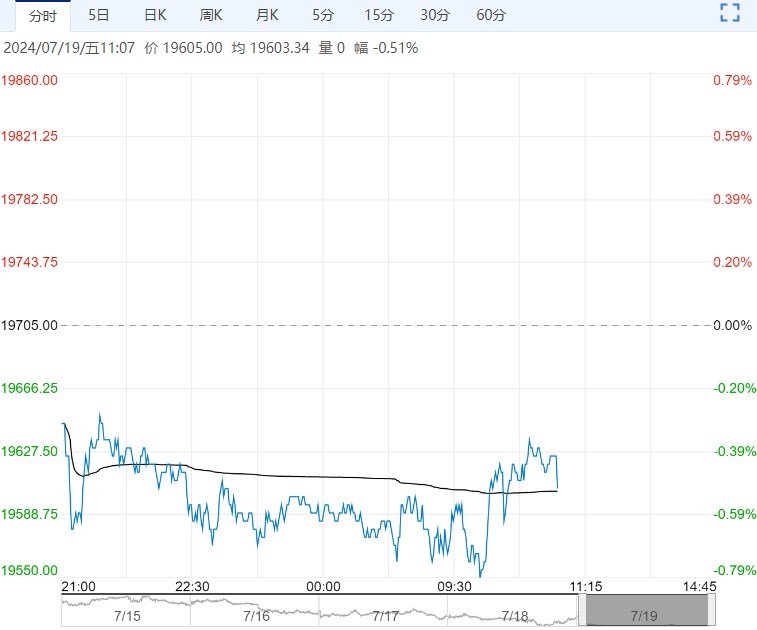

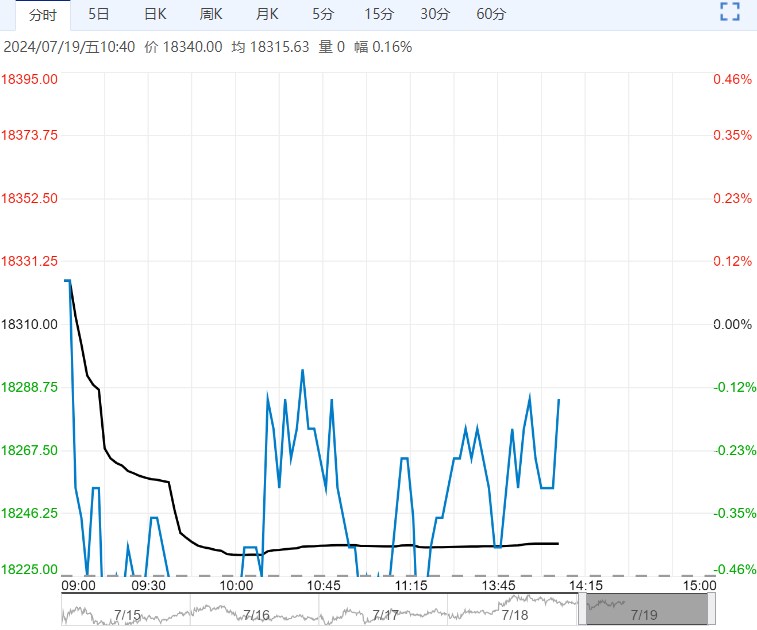

周四花生未能延续涨势,盘面减仓下行。主力10合约开盘报价8846元/吨,日内最低跌至8766元/吨,收盘报价8798元/吨,整体延续窄幅区间震荡走势。

河南产区降雨强度减弱,中央气象台预计,19日降雨中心向河南西部转移,20日开始降雨逐渐减少,短期来看关于强降雨题材的交易或告一段落。

产区报价来看,东北产区现货报价上调,但当前购销双方入市信心不足,高价基本无交易制约价格上涨空间。整体来看,在新的基本面驱动出现前,盘面或难摆脱震荡区间。

现货报价:截至7月18日,辽宁白沙统货报价约9000-9400元/吨,兴城花育23统货报价约9300-9350元/吨;吉林白沙统货报价约8600-9200元/吨;北方港口苏丹精米报价约8500元/吨。(数据来源:我的农产品网、中国花生网、同花顺)

观点与建议:基层购销逐渐收尾,终端消费未见明显改善,市场交易清淡令国内现货价格偏弱调整。

当前市场对新作种植面积增加预期较强,远月合约价格受到抑制,但播种后可能的天气炒作以及旧作现货库存的逐渐消耗或对价格带来支撑;在2024/25年度新作上市之前,市场关注点预计在新作增产和逐渐消耗的现货间反复切换,持续关注相关外围变化、基层售货及产区天气。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多