供应端,近期江西环保问题导致部分中小企业下调产量,随着天气逐渐回暖,青海盐湖提锂进入旺季。据海关总署最新数据显示,2024年4月我国碳酸锂当月进口量为2.12万吨,1--4月累计进口量为6.22万吨。4月碳酸锂进口数量超过市场预期,预计5月碳酸锂到港数量将持续增加,整体供应趋于宽松。

【市场热点及投资逻辑】

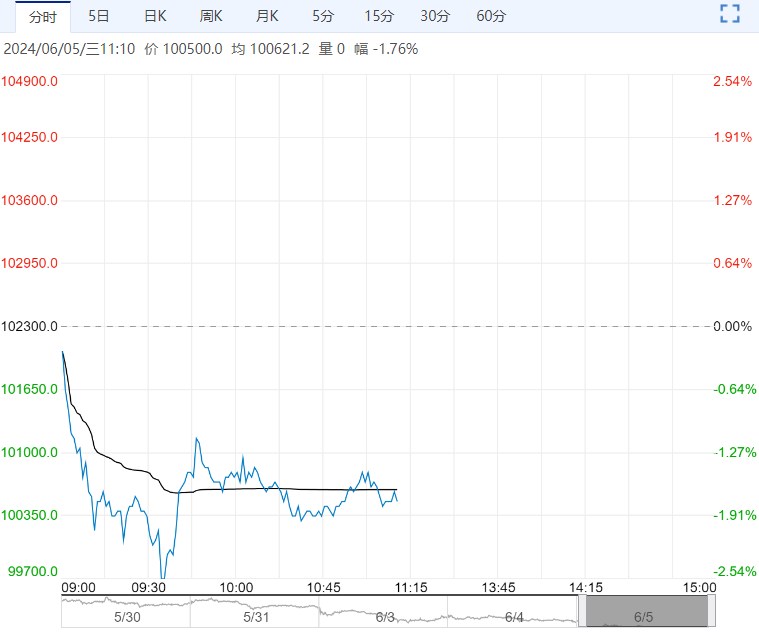

上周五,LC2407合约收盘价100050元/吨,跌幅0.40%。持仓量为154670手,较上一交易日大幅减仓4605手。

现货价格:电池级碳酸锂现货均101500元/吨(0),工业级碳酸锂现货均价98000元/吨(0)。

基差:电池级碳酸锂99.5%基差为1450元/吨(1100),工业级碳酸锂99.2%基差为-2050元/吨(1100)。

价差:7-11价差为-3900元/吨(-150)。

从基本面看,成本端,本周锂精矿和锂云母价格平稳。

供应端,近期江西环保问题导致部分中小企业下调产量,随着天气逐渐回暖,青海盐湖提锂进入旺季。据海关总署最新数据显示,2024年4月我国碳酸锂当月进口量为2.12万吨,1--4月累计进口量为6.22万吨。4月碳酸锂进口数量超过市场预期,预计5月碳酸锂到港数量将持续增加,整体供应趋于宽松。

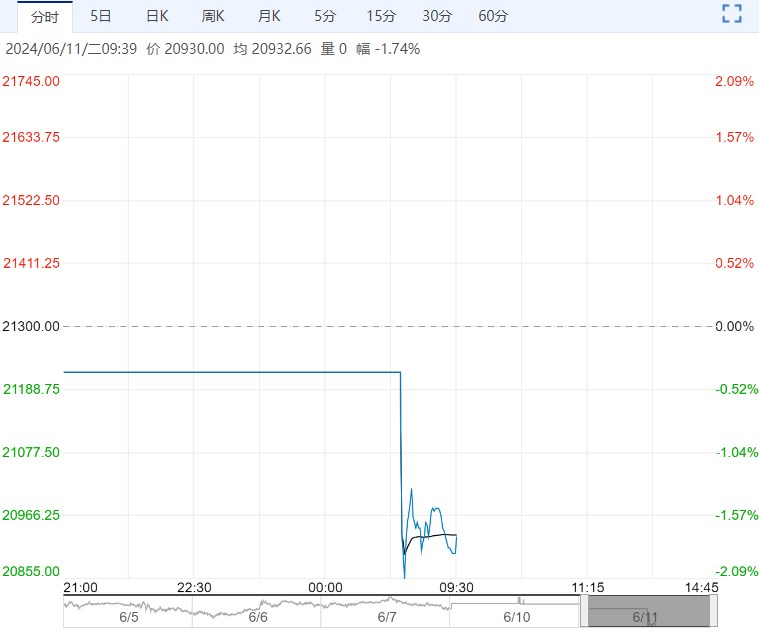

库存端,社会库存持续增加,广期所仓单数量持续增加,锂价承压下行。截至6月7日,交割仓库注册成功的仓单有27664手,按照1吨/手来计算,折合成实物有27664吨。

需求端,下游正极材料排产增幅变缓,6月排产环比增幅有限。近期国家颁布取消新能源汽车购买限制,落实便利新能源汽车通行等支持政策,推动公共领域车辆电动化。据SMM消息,6月5日雅保进行了100吨电池级碳酸锂的售卖招标。最终结果为100505元/吨(含税自提)。目前大多数下游企业以消耗库存为主,对目前现货价格采购意愿不足,观望情绪较浓。

观点:供应端预期增加,需求端正极材料排产增长变缓,供应端增速大于需求端增速,库存有累库预期。在宏观情绪逐渐被市场消化后,价格震荡回落,但考虑到目前价格下方仍有成本支撑,加上近日雅保碳酸锂拍卖成交价支撑和终端政策提振市场,价格下行空间有限。操作上建议观望,谨慎交易。

策略建议:观望为主,谨慎交易

下一篇>已是最后一篇