国内方面,供应端来看,当前国内棉花资源相对充裕,1-3月我国棉花进口量同比大幅增加。新年度棉花种植面积下降幅度并不明显,前期天气变动也并未对新棉生长产生明显影响,供应端利多有限。

【市场分析】

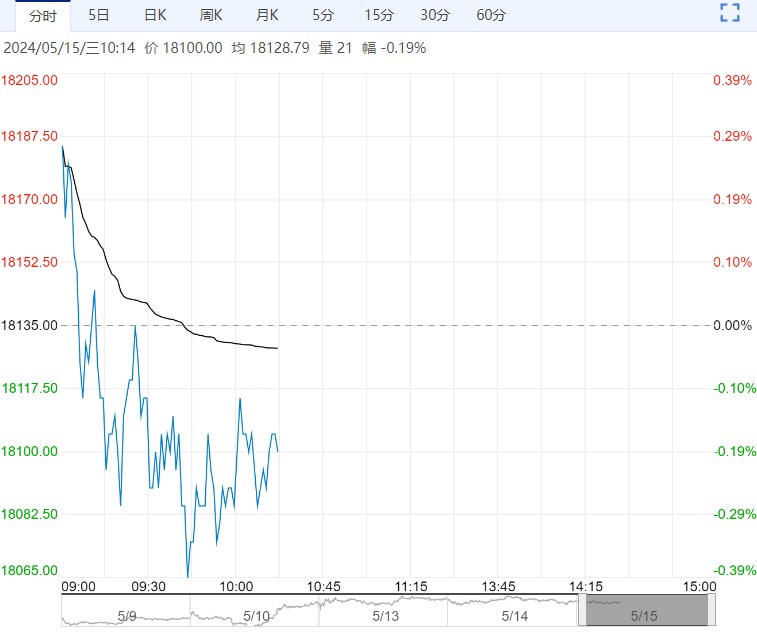

期货方面,昨日收盘棉花2409合约15165元/吨,较前日上涨20元/吨,涨幅0.13%。持仓量618479手,仓单数14794张。

现货方面,新疆3128B棉新疆到厂价15928元/吨,较前日下跌86元/吨,现货基差 CF09+760,较前日下跌110。全国均价16238元/吨,较前日下跌53元/吨。现货基差 CF09+1070,较前日下跌80。

近期市场资讯,在持续数周潮湿天气后,澳大利亚气象局预测未来几天国内植棉区天气将以干燥为主。

下周末,昆士兰州和新南威尔士州交界处可能出现降雨,降雨量在10mm左右,但大部天气晴朗。对于晴朗炎热天气的到来本地棉农喜闻乐见,因为这有助于之前受影响的地区恢复采摘工作。

虽然当地棉花产量预期维持在110万吨左右,但因棉花品级受到降雨影响,SM品级棉花报价数量预计降低。新南威尔士州纳拉布里附近的棉花采摘工作已经完成,利物浦平原的棉花采摘进度也完成了一半。上个月,昆士兰中部降雨量远低于其他棉区,新棉加工工作即将展开。

昨日郑棉期价震荡收涨。

国际方面,USDA首次发布2024/25年度供需预测,全球棉花产量恢复明显,由于产量增幅大于消费增幅,期末库存同比增加,报告整体偏空。

当前南半球新棉大量上市,巴西及澳洲丰产预期较强,供应相对充足。不过美棉跌至当前位置,已基本消化前期利空因素,估值也趋于合理,短期盘面或逐渐筑底。

国内方面,供应端来看,当前国内棉花资源相对充裕,1-3月我国棉花进口量同比大幅增加。新年度棉花种植面积下降幅度并不明显,前期天气变动也并未对新棉生长产生明显影响,供应端利多有限。

需求端来看,5月以来下游淡季特征明显,在新订单较少且短的情形下,内地部分纺企有下调开机的计划。

综合来看,近期利空因素持续发酵,市场情绪偏悲观,资金入场施压盘面。不过当前天气的风险因素还未完全消除,产业链累库情况目前也不显著,基本面来看郑棉下方空间或相对有限,不宜过分看空。

策略:中性

风险:宏观及政策风险

下一篇>已是最后一篇