需求方面,华东钢招价格已大幅上涨,由于钢厂利润修复,硅锰涨价接受度尚可,关注后续钢招情况。铁水产量稳步抬升且存在加速预期,终端需求处于缓慢改善中。

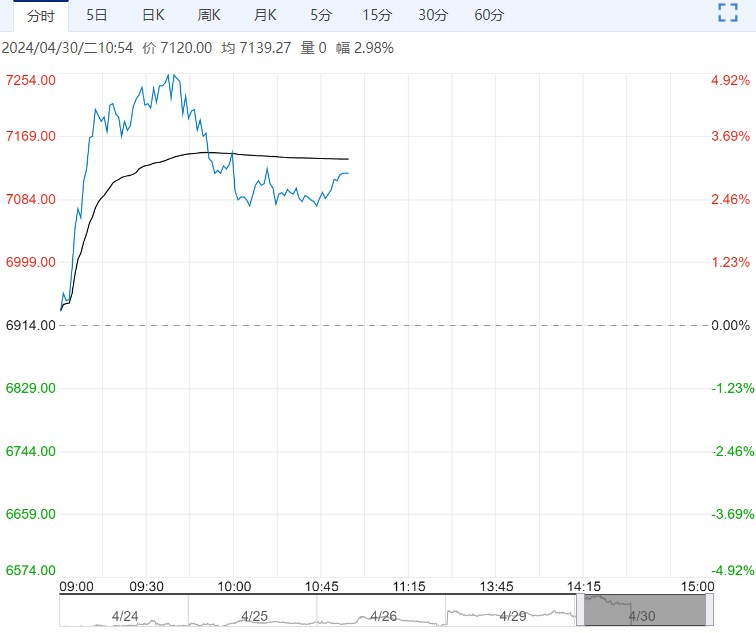

【现货】昨日硅锰主力合约上涨5.27%(+392),收于7828元/吨,主力合约持仓增56195手。

仓单方面,昨日硅锰58176张,较上一交易日持平。有效预报15844张,较上一交易日增1097张。

现货方面,主产区价格变动:6517硅锰内蒙7100(+200)元/吨;广西7200(+200)元/吨;贵州7100(+200)元/吨;甘肃7100(+300)元/吨。

【成本】内蒙成本6857.4(+33.1)元/吨,广西生产成本7476.2(+28.9)元/吨,内蒙生产利润42.6(+146.9)元/吨。

【锰矿】昨日锰矿跟随盘面继续向上,市场报价高位混乱,多数低价不出,天津半碳酸报价55元/吨度甚至以上,成交有52元/吨度,价格暂不统一,澳块报价60元/吨度,加蓬报价55元/吨度以上,成交需要继续跟进,钦州港半碳酸价格46.5-48元/吨度,澳籽成交价格51元/吨度。

本期南非锰矿运总量44.57万吨,较上周环比上升6.73%;澳大利亚锰矿发运总量0万吨,较上周环比下降100%;加蓬锰矿发运总量7.6万吨,较上周环比下降42.56%。

到港量方面,中国到货来自南非锰矿29.75万吨,较上周环比上升6.8%;澳大利亚锰矿0万吨,较上周环比下降100%;加蓬锰矿20.26万吨,较上周环比上升100.00%。截至4月25日,全球主要国家发往中国锰矿的海漂量为76.2万吨,其中南非到中国的海漂量为70.6万吨;澳大利亚到中国的海漂量为0万吨;加蓬到中国的海漂量为5.61万吨。

库存方面,截止4月26日,港口锰矿总库存493.1万吨,环比减21.6万吨,其中天津港锰矿库存362万吨,环比减17.6万吨,钦州港库存116.1万吨,环比减4万吨。

【供给】Mysteel统计全国187家独立硅锰企业样本开工率37.89%,较上周增0.32%;日均产量22890吨,增35吨。周产量160230吨,环比上周增0.15%。内蒙部分厂家开路生产,宁夏、广西同样有厂家复产。

【需求】五大钢种硅锰周需求124353吨,环比上周增0.61%;日均铁水产量228.72万吨,环比增2.5万吨;高炉开工率79.73%,环比上周增0.87个百分点;高炉炼铁产能利用率85.53%,环比增0.94个百分点;钢厂盈利率50.65%,环比增2.17个百分点。

【观点】短期硅锰上行驱动主要源自锰矿,Souht32澳矿事件短期来看难以弥补减量,但加蓬、南非等矿山有望弥补澳洲带来的减量,但由于船期问题最快能够看到到港增加也需6月左右。

硅锰自身供需来看,供应端短期继续承压,部分产区有复产消息,宁夏等地反馈供应持稳,暂无复产计划。目前厂家库存开始去化,供应压力逐步缓解。

需求方面,华东钢招价格已大幅上涨,由于钢厂利润修复,硅锰涨价接受度尚可,关注后续钢招情况。铁水产量稳步抬升且存在加速预期,终端需求处于缓慢改善中。

综合来看,硅锰自身供需处于改善中,向上的驱动更多来自成本端,短期在锰矿推动下或维持偏强表现,进一步追高存在风险,或考虑9-1正套、双硅价差做缩。

下一篇>已是最后一篇