从基本面来看,随着检修趋于稳定,产量将稳定在50万吨/周附近,进口利润回暖促使进口量增加,而需求端体弱于去年,下游以刚需采购为主,后续供应压力将逐渐显现,可能会对冲社会库存降低所带来的利好预期。

【聚乙烯】

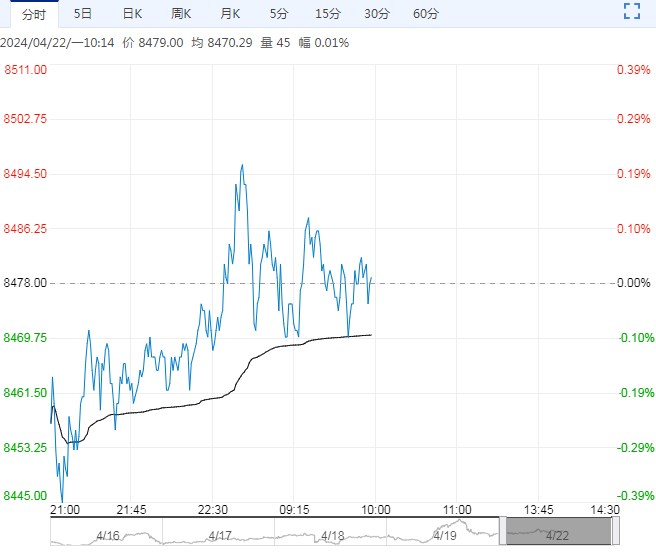

周一,华东HDPE现货市场主流价格在8650元/吨,较上一工作日上调100元/吨;华东LDPE市场主流价格9700元/吨,较上一工作日上调150元/吨;华北LLDPE市场主流价格8450元/吨,较上一工作日上调50元/吨;聚乙烯期货主力收盘8498元/吨,较上一工作日上调44元/吨。

利润方面,油制聚乙烯市场毛利为-1001元/吨;煤制聚乙烯市场毛利为1584元/吨。

从基本面来看,随着检修趋于稳定,产量将稳定在50万吨/周附近,进口利润回暖促使进口量增加,而需求端体弱于去年,下游以刚需采购为主,后续供应压力将逐渐显现,可能会对冲社会库存降低所带来的利好预期。

近期LLDPE价格与原油高度相关,成本为远期价格提供支撑,短期内二者相关性并未被打破,预计主力合约将继续跟随原油波动,基差走强。

【甲醇】

周一,太仓现货价格2645元/吨,内蒙古北线价格在2410元/吨,CFR中国价格在290-295美元/吨,CFR东南亚价格在340-345美元/吨,期货主力合约收盘价2546元/吨,较昨日结算价上涨43元/吨。

下游方面,山东地区甲醛价格在1205元/吨,江苏地区醋酸价格在3050-3150元/吨,山东地区MTBE价格7300元/吨。

综合来看,随着伊朗谈判落地,预期供应增多,近期甲醇价格上涨导致MTO负反馈,诚志一期和兴兴计划5月检修,传统下游需求稳中向好,但整体仍然不算很强,短期节前补库使流动性偏紧,但后续随着进口货物到港,流动性预计宽松,因此预期短期维持震荡偏强走势,关注到港和MTO检修落地情况。

下一篇>已是最后一篇