日产18.57万吨,尿素产能利用率为85.77%,供应维持高位,心连心、博源预计即将进入停车检修期,虽然当前供应端有下降预期,但是目前供应压力仍较大。下游工业需求刚需跟进,下游局部区域农业备肥缓慢推进,预计尿素短期偏震荡走势。

【策略摘要】

中性:尿素盘面走低,现货价格大体维持。

印度招标计划由原定的72.4万吨中标量减少至34万吨,数量大幅减少,国际尿素市场承压,对国内尿素出口再度利空,市场情绪有所转弱。

日产18.57万吨,尿素产能利用率为85.77%,供应维持高位,心连心、博源预计即将进入停车检修期,虽然当前供应端有下降预期,但是目前供应压力仍较大。下游工业需求刚需跟进,下游局部区域农业备肥缓慢推进,预计尿素短期偏震荡走势。

【核心观点】

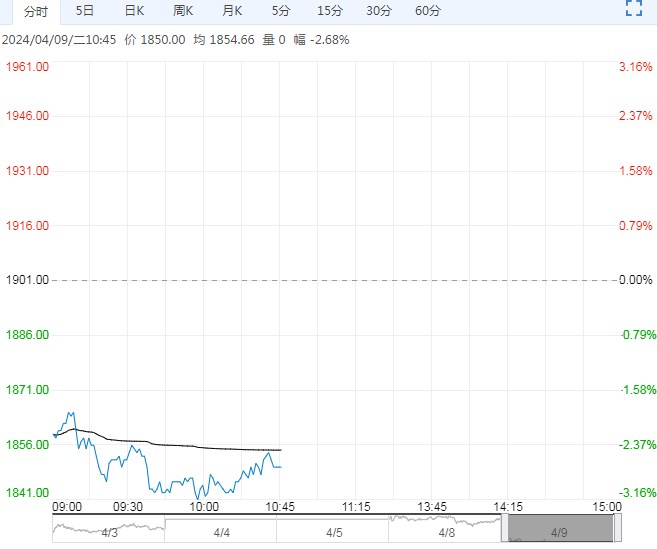

市场分析:市场:四月九日,尿素主力收盘1863 元/吨( -36 );河南小颗粒出厂价报价:2115 元/吨( 20 );山东地区小颗粒报价:2080 元/吨( 10 );江苏地区小颗粒报价:2100 元/吨( 0 );小块无烟煤930 元/吨( 0 ),尿素成本1656 元/吨( 0 ),出口窗口-185 元/吨( 0 )。

供应端:截至 四月五日,企业产能利用率85.85%(1.10%)。样本企业总库存量为68.79 万吨( -6.95 ),港口样本库存量为20.00 万吨( 0.40 )。

需求端:截至 四月五日,复合肥产能利用率42.63%(-4.64%);三聚氰胺产能利用率为70.58%(-4.26%);尿素企业预收订单天数4.82 日( -0.06 )。

中性:四月九日,国际尿素市场承压,对国内尿素出口再度利空,市场情绪有所转弱。虽然当前供应端有下降预期,但是目前供应压力仍较大。下游工业需求刚需跟进,下游局部区域农业备肥缓慢推进,预计尿素短期偏震荡走势。

策略:中性。

风险:装置重启情况、库存变动情况、工业需求恢复情况、国际市场变化

<上一篇 沥青累库压力有所缓和 甲醇基差持续走弱

下一篇> 煤焦市场近期有所回温 预计短期或震荡偏强