热卷基本面微幅改善。产量和需求皆增,但需求小幅超过产量,库消比小幅收窄。但情况仍并不乐观,库存在季节性高位,去库速度远不及往年同期。产量仍有增加的预期,但需求新增的点较为乏力。

【热卷】:去库压力仍在

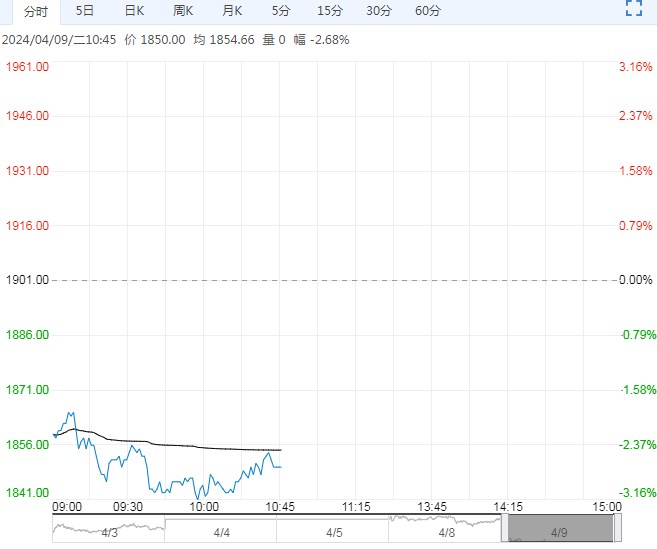

【盘面信息】10合约重回3700,减仓反弹。

【信息整理】4月二手房成交量环比大幅下滑,季节性也在历史低位。

【南华观点】热卷基本面微幅改善。产量和需求皆增,但需求小幅超过产量,库消比小幅收窄。但情况仍并不乐观,库存在季节性高位,去库速度远不及往年同期。产量仍有增加的预期,但需求新增的点较为乏力。

此外,热卷的成本坍塌并未结束,焦炭第八轮提降落地,铁矿石跌破100美元关口,热卷价格仍有下跌的空间。粗钢平控的预期或提升热卷远月的估值,可做热卷的反套。

本周将公布CPI、PPI和出口数据,关注经济复苏是否有延续性。但目前单边上并不适合马上抄底,考虑用衍生品工具卖虚值看跌做厚收益。

【螺纹钢】:阶段性反弹

【盘面信息】昨日日盘主力合约增仓上行

【信息整理】1.4月8日,全国主港铁矿石成交163.20万吨,环比增435.1%;237家主流贸易商建筑钢材成交19.96万吨,环比增73.7%。2. 8日,河北、天津等地区部分钢厂对焦炭采购价格提出第8轮降价,主流焦钢企业暂未回应。

【南华观点】相近品种暴涨带动投机抄底资金进场黑色,铁矿带动成材上涨,市场成材成交转好。

四月随着基建与房建端的资金到位率环比有所改善,需求会有进一步的回暖,不过考虑到地产低迷与部分省份基建项目被暂缓对成材需求仍有较大拖累,预计成材需求回暖幅度有限,也进一步限制钢厂复产幅度,从而对原料的需求较为有限,而铁矿发运与进口矿库存仍居季节性高位。

焦炭迎来第八轮提降,原料端还有进一步的让利空间,成材成本支撑或将有所下移。在需求较为疲软下,或只有打到原料供应端出现缩减,盘面才会企稳筑底。

综上所述,近期或呈现小反弹,但是预计在需求改善有限,原料供应端尚未出现明显缩减下,盘面仍有进一步下探压力。

下一篇>已是最后一篇