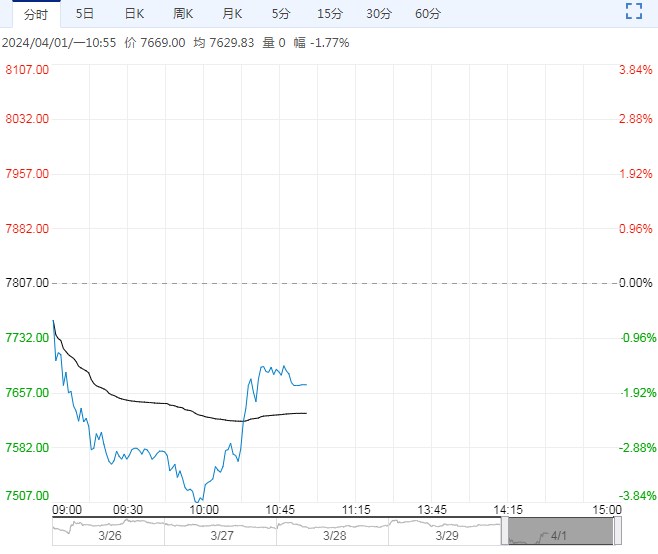

江苏太仓甲醇市场价2595元/吨,上升15元/吨;榆林凯越70万吨/年甲醇装置预期近期检修结束;甲醇开工81.45%,周下降0.44%;下游总产能利用率74.98%,周上升0.28%;甲醇港口样本库存52.82万吨,周下降14.79万吨;甲醇样本生产企业库存39.34万吨,周下降5.1万吨;样本企业订单待发32.05万吨,周减少1.07万吨。

【PTA】

亚洲周度负荷环比上升0.8pct至78.9%,下游台化新装置投产顺利,仪征新装置开车推迟;台化150万吨新装置如期投产,但逸盛大化225万吨装置意外降负,仪征300万吨新装置投产后延。

截至3月28日,中国PTA周度负荷环比下降0.8pct至77.3%;聚酯周度开工继续上升,环比上升0.5pct至91.2%。

评:TA库存压力较大。除此之外,TA一季度末还有新装置投产,5月前去库幅度有限;聚酯开工回升到高位,但聚酯的问题是库存高,高库存的缓解或减产,或下游需求有效恢复,关注订单的持续性,供需偏负面。

成本端看,PXN估值偏低,驱动偏弱;原油震荡。PTA整体驱动偏负面,考虑到估值偏低,下方也缺乏空间。观望过渡。

【甲醇】

江苏太仓甲醇市场价2595元/吨,上升15元/吨;榆林凯越70万吨/年甲醇装置预期近期检修结束;甲醇开工81.45%,周下降0.44%;下游总产能利用率74.98%,周上升0.28%;甲醇港口样本库存52.82万吨,周下降14.79万吨;甲醇样本生产企业库存39.34万吨,周下降5.1万吨;样本企业订单待发32.05万吨,周减少1.07万吨。

评:成本端煤炭价格预期较稳,国内甲醇开工高位,下游开工预期有所走弱。

甲醇港口库存大幅去库,外轮抵港较集中,本周港口预期垒库。西北甲醇行情暂稳运行,市场氛围稍有好转,贸易转单价格小幅上调,低端成交为主,主销区鲁北部分下游维持低价刚需采买。预计甲醇短期震荡运行,05合约下方支撑2460一线,建议观望或短线做多。

<上一篇 社会库存小幅累库 PVC整体需求仍偏弱

下一篇>已是最后一篇