尿素供应端开工走高,日产回升至高位,淡储货物逐步释放,供应整体维持在高位水平。

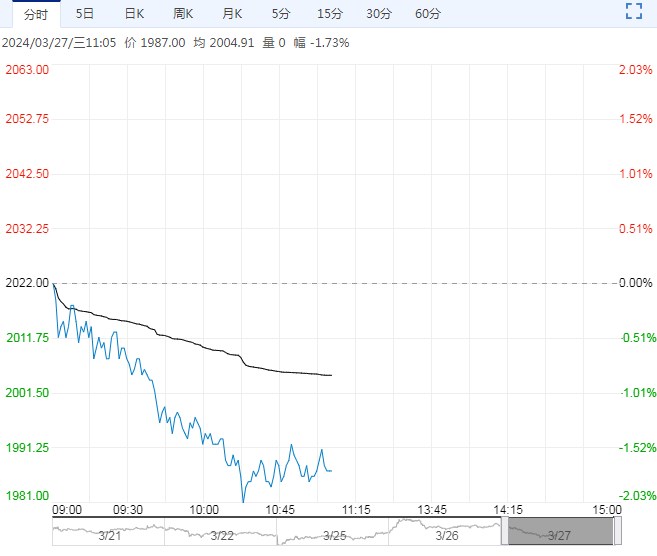

【尿素】

3月28号05合约涨5,报1971,现货跌10,基差+159。

供应端开工走高,日产回升至高位,淡储货物逐步释放,供应整体维持在高位水平。

需求端农业备肥节奏放缓,短期农需停滞。复合肥成品库存压力较大,企业开工高位回落。

库存方面,在现货走弱以及出口情绪回落下市场较为悲观,下游接货意愿下降,工厂累库较为明显。

总体来看,高供应仍是压制尿素上行的重要因素,且后续仍有装置投产,中长期国内尿素难改过剩格局。

策略方面,短期下跌后观望为主,中长期仍是逢高空配品种。5-9价差在现货企稳后关注正套进场机会。

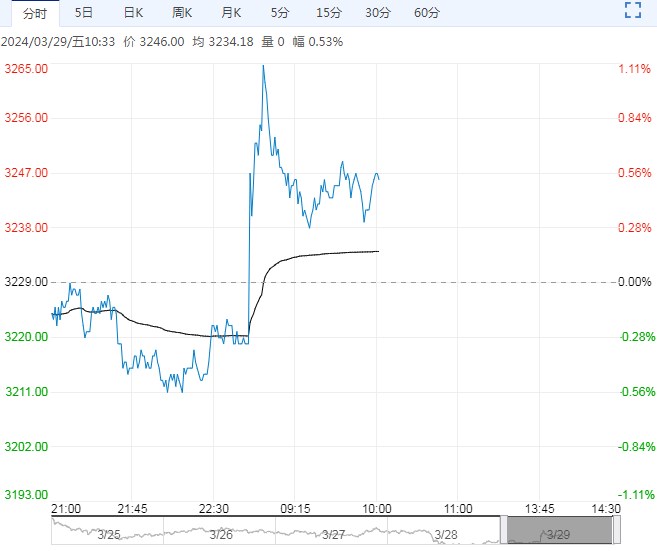

【甲醇】

3月28号05合约跌23,报2462,现货跌25,基差+118。

国内开工延续回落,海外装置复产,开工快速回升。进口到港短期仍偏低,预计4月中下旬之后逐步回升。

需求端MTO利润仍在低位,港口本周烯烃开工回升,但后续仍存回落预期。

库存方面,到港仍在低位,库存延续去化,内地在下游补货以及供应回落下库存去化。

总体来看,内地库存去化,厂家心态好转,但港口与内地价差修复,后续供应回归,预计短期市场维持震荡为主。

策略方面,由于港口库存仍在同期低位叠加盘面仍有较高基差,但现实预期走弱,单边观望为主。跨品种方面逐步关注09合约MTO利润的做多机会。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多