基本面来看,印尼镍矿审批加速,矿端供应担忧减弱,但印尼内贸红土镍矿小幅上涨;菲律宾正值雨季,镍矿发运减少,我国镍矿港口库存明显下降,镍矿价格向上。矿价上涨带动中间品价格上升,叠加镍盐供应偏紧,导致镍盐价格上调。

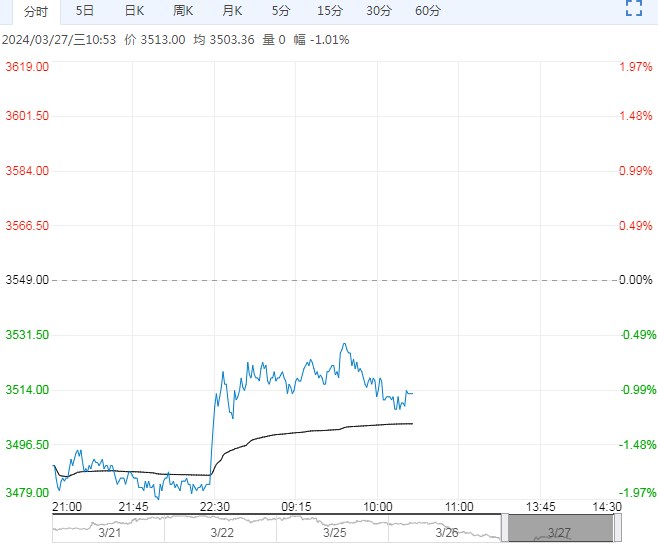

【沪镍】

夜盘沪镍主力合约收跌1.38%,盘面继续交易原料紧缺减轻及电镍基本面过剩逻辑。

基本面来看,印尼镍矿审批加速,矿端供应担忧减弱,但印尼内贸红土镍矿小幅上涨;菲律宾正值雨季,镍矿发运减少,我国镍矿港口库存明显下降,镍矿价格向上。矿价上涨带动中间品价格上升,叠加镍盐供应偏紧,导致镍盐价格上调。

短期内,预计镍下游需求继续分化,镍铁-不锈钢仍有下跌空间,中间品-硫酸镍价格或将继续上调。

市场多空因素交织,一方面美联储放鸽、硫酸镍涨价、新能源需求景气利好镍价,另一方面国内电镍累库、不锈钢降价、印尼镍矿审批加速利空镍价,操作上建议观望为主,密切观察“金三银四”新能源版块消费成色。

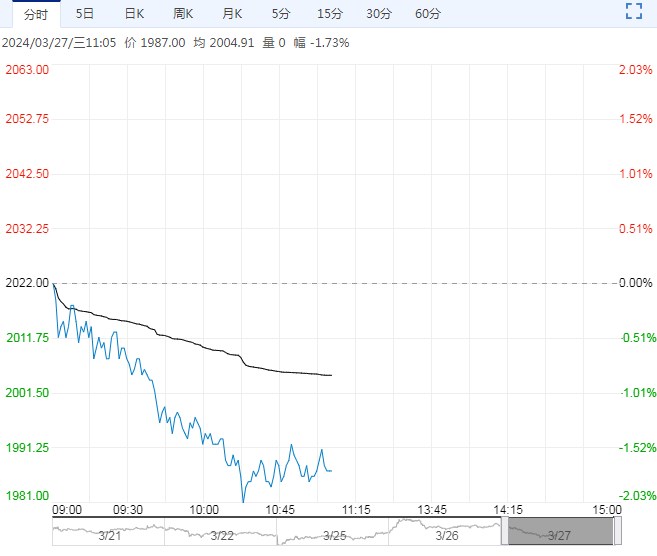

【工业硅】

昨日SI2405期价震荡走弱。下游企业采购意愿仍显低迷,华东553通氧硅价进一步下调100元/吨至13900元/吨。

供应方面,枯水期西南硅企开工积极性较差,但北方硅企开工升至高位,随着新增产能的投放,市场整体产量升至高位。

需求方面,多晶硅产量高位延续,铝合金企业开工恢复至正常水平,行业利润修复、有机硅企业开工维持在同期高位;但目前下游企业采购原料较为谨慎,整体补库节奏偏缓,需求端对价格的支撑力度有限。

综合来看,短期市场库存压力难解、对硅价的表现形成压制,但在当前成本高位的支撑下、硅价的下方空间也较为有限,预计硅价仍将以低位震荡运行为主,SI2405波动区间12000-13000。

编辑:金闪闪

<上一篇 沪锡需求仍存较好预期 沪铝累库幅度放缓

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多