需求方面,聚酯负荷升至90.7%附近。库存方面,上周华东主港地区MEG港口库存约86.1万吨附近,环比上期增加6.5万吨,乙二醇港口发货偏低,到货量中性,上周库存累库较多,关注本周库存情况。

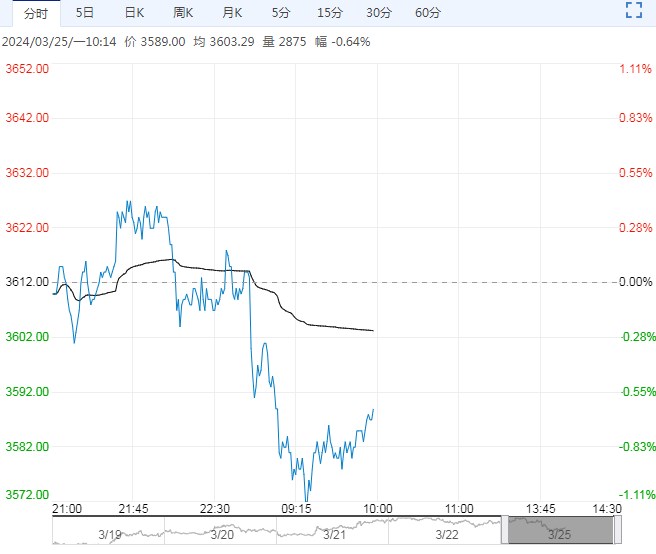

【短纤】:震荡偏弱调整

上一交易日,短纤2405主力合约下跌,跌幅0.38%,具体来看,仪化和中磊3月中旬检修开启。供应方面,短纤装置负荷上升至73%。

需求方面,江浙终端开机率维持高位,江浙下游加弹、织造、印染负荷回升至94%、83%、87%,江浙终端工厂原料备货继续下降,终端备货少的在一、两周附近,备货多的依旧可用至4月份,坯布销售维持分化,布价多稳为主。直纺涤短产销清淡,平均31%。

综上,短纤基本面矛盾不大,库存处于可控范围,需求端恢复至高位水平,估值低位有支撑,但成本端有所减弱,支撑不足,短期震荡偏弱调整,关注成本端变化情况。

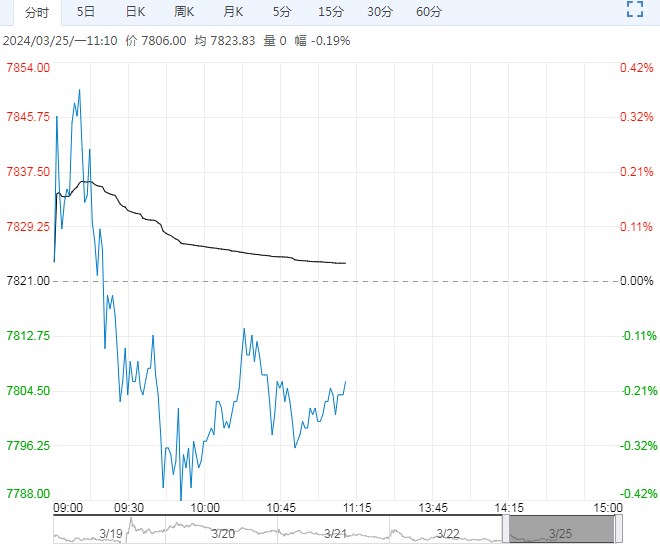

【乙二醇】:弱势调整

上一交易日,乙二醇2405主力合约下跌,跌幅0.24%,华东市场现货价为4467元/吨,基差率为-0.58%。

供应方面,乙二醇整体开工负荷在63.98%,环比上期下降3.43%,其中合成气制乙二醇开工负荷在56.09%,环比上期下降0.3%。

镇海炼化80万吨3.20起停车,时长预计39天;中科炼化50万吨3.18起停车检修两个月左右;卫星石化两条线运行中,4月初起一条线技改;陕西榆林化学180万吨其中两条线目前正常运行中,另外一条线3月初起停车至3月底。

需求方面,聚酯负荷升至90.7%附近。库存方面,上周华东主港地区MEG港口库存约86.1万吨附近,环比上期增加6.5万吨,乙二醇港口发货偏低,到货量中性,上周库存累库较多,关注本周库存情况。

综上,乙二醇上周港口库存增加,下游聚酯和终端织造环节开工恢复至高位水平,目前装置和港口情况对盘面影响较大,近期乙二醇检修增加,供应或有小幅收缩,短期乙二醇仍缺乏持续驱动,弱势盘整为主,关注港口库存和装置变动情况。

<上一篇 玻璃产销持续疲软 纯碱现货继续下行

下一篇> 碳酸锂盘面持续下跌 现货方面博弈激烈