在菜油货权集中及供需紧平衡背景下,进口及供应环节容错能力较低,稍微一点小问题就可能再度引爆市场情绪,菜油价格要想维持相对其他植物油的强势并不困难,单边回落幅度可能较为有限,以回调买入为宜。

供应紧张但是并不紧缺

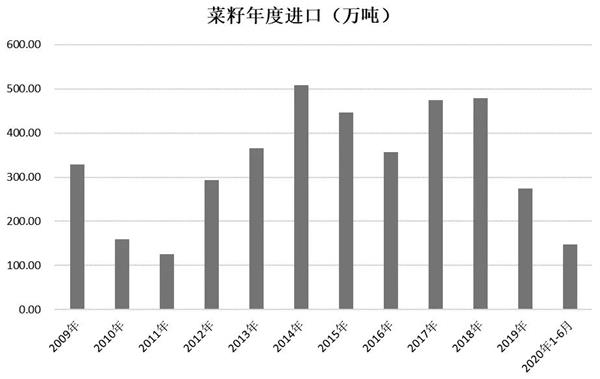

图为菜籽年度进口(万吨)

虽然阶段性供应略有失衡,但从全年供应来看,菜油供应却并不紧缺。下半年正是俄罗斯、乌克兰、加拿大及澳大利亚菜籽上市时,国际菜籽及菜油供应预计有所增长。根据上半年进口及后期进口预估,年内菜油进口达150万吨问题不大,菜籽进口可达250万吨以上折油约110万吨,加上目前的库存,可以满足当前国内被压缩的菜油需求,只是非转基因菜油通关的不确定性会产生一些变数。

此外,目前产业菜籽、菜油买船情况对外讳莫如深,信息不对称使得市场对后期进口存在低估的可能。在丰厚利润驱动下,国内进口可能会挤占其他国家需求,近期报价大涨可能即源于国内强劲需求,不排除进口超预期的可能。

包装油亏损致需求减少

从需求端来看,当前菜油与其他植物油之间的高价差已经对其需求形成了进一步抑制。据估计,菜油需求从之前25万吨/月的消费被压缩至20万—22万吨/月,减量主要在川渝及西北地区,包装油的亏损是需求下滑的重要原因。据了解,中小企业的盈亏平衡点在8600—8700元/吨,大集团的盈亏平衡成本上移到9000元/吨,包装油的亏损可能减少企业的生产意愿,或增加其他植物油的掺混,压缩菜油偏刚性的包装油需求。

在丰厚利润驱动的进口增长及高价差引致的需求转差下,菜油重新恢复紧平衡状态。随着进口的推进,预计菜油供应极度紧张的格局将有所改善,近期沿海菜籽及菜油整体回升库存即是佐证。随着菜油主力合约资金持续流出,资金热度减退,短线盘面出现调整。

不过,在菜油货权集中及供需紧平衡背景下,进口及供应环节容错能力较低,稍微一点小问题就可能再度引爆市场情绪,菜油价格要想维持相对其他植物油的强势并不困难,单边回落幅度可能较为有限,以回调买入为宜。

<上一篇 全球大豆库存继续下降 供需趋向平衡

下一篇> 上有压力下有支撑 菜粕期货将保持振荡走势