全球大豆丰产令粕类供应承压,国内整体菜粕供应创出6年新高,加之水产饲料消费淡季即将到来,以及来自油粕套利的压力等,一系列利空因素令菜粕期价上涨高度有限。不过,鉴于整体水产养殖规模的绝对体量庞大,也对菜粕价格形成一定支撑。在上有压力、下有支撑的格局下,预计第四季度菜粕期价保持振荡走势。

进入第四季度,国内菜粕继续保持供应充裕的状态,需求却随着温度的降低进入消费淡季。笔者预计,菜粕期价仍将保持振荡走势,振荡区间在2220—2400元/吨。

替代蛋白供应基本充裕

美国农业部8月公布的供需报告上调美豆单产至53.3蒲式耳/英亩,创出自2016年以来的历史新高,虽然后续美豆单产存在一定调降的可能性,但预计调降空间不大,这就奠定了今年秋季美豆丰产的格局,全球粕类原料供应将会进入一个宽松状态。在此背景下,同属粕类市场的菜粕将难以炒作供应端的紧张,从而吸引资金的介入。

美国农业部8月供需报告预计,中国2020年大豆进口量预计在9900万吨。我国海关总署公布的数据显示,1—7月我国进口大豆5513.43万吨。那么未来5个月我国还将进口大豆4386.5万吨,折合成蛋白粕789.5万吨。因此,国内可用做水产饲料的蛋白供应充裕。

主要的进口来源国增加

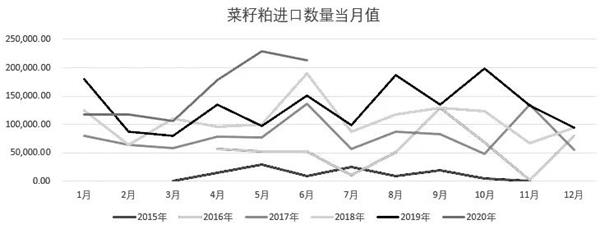

海关总署公布的数据显示,截至6月,我国累计进口菜粕21.24万吨,较去年同期的9.9万吨增幅114.5%。今年从菜粕进口分项国别来看,加拿大和阿联酋成为我国菜粕的主要进口来源国。其中,加拿大1—6月对中国出口菜粕58.33万吨,相比去年同期的70.36万吨,减少12.03万吨;阿联酋菜粕进口量异军突起,截至6月,阿联酋菜粕进口总量为16.6万吨,去年同期阿联酋菜粕进口量为零。进口来源国的增加,完全弥补了主要进口国菜粕进口量减少的情况,甚至还有超越,这令我国的菜粕整体进口量创出6年新高。

图为菜粕进口数量当月值

水产饲料需求进入淡季

<上一篇 菜籽油期货回落幅度有限 可回调买入

下一篇> 玉米跌势暂缓 仍存下行空间