从历史走势来看,目前主力合约隐含波动率维持震荡,略高于标的物历史波动率,未来隐含波动率维持震荡的概率较大。

从日内跳价数据的平均盘口相对价差来看,805期权合约系列认购期权流动性要好于认沽期权流动性。整体来看,平值期权附近合约的流动性要相对好一点。但同时也可以看到,805期权合约系列认购、认沽期权有多个合约流动性都很差,特别是高行权价合约,全天基本上无成交。805期权合约系列流动性要整体高于809期权合约系列。

2.3波动率分析

03月07日,波动率方面,主力805期权合约系列认购、认沽期权vega加权隐含波动率均有所下降。次主力809期权合约系列认购、认沽期权隐含波动率均有所上升。主力805期权合约系列认购期权隐含波动率收于12.60%,认沽期权隐含波动率收于12.78%。

从历史走势来看,目前主力合约隐含波动率维持震荡,略高于标的物历史波动率,未来隐含波动率维持震荡的概率较大。

白糖期权主力合约认购、认沽期权隐含波动率均呈现较明显的微笑形态,不同行权价之间的隐含波动率变动较为平缓。主力合约隐含波动率PCR为1.01,较前一日有所上升,短期来看预计将维持窄幅震荡态势。结合成交量PCR和持仓量PCR来看,市场对标的物价格的预期较为悲观。

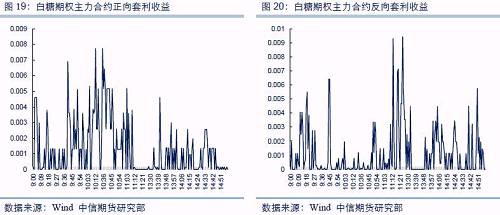

2.4

套利机会分析

因为期货期权行权得到的是对应标的物的期货合约,对于实盘做套利的投资者来说,请结合市场情况以及流动性、冲击成本等因素综合考虑。

下载关注集金期货通APP,查看实时期货行情走势,获取权威 期货投资 信息!

编辑:快餐王

<上一篇 被遗忘许久的农产品真要归来了?

相关阅读

点击查看更多

点击查看更多

市场基本面偏弱 玻璃短期或以偏空震荡为主

8月21日午盘,玻璃主力合约弱势下行,目前盘内报...[详情]

郑商所:关于调整内地指定棉花交割仓库升贴水的公告

经研究决定,自2026年9月1日起在以下棉花交割仓库注册的仓单,仓库升贴水按照调整后升...