焦炭连续下挫导致焦化企业进入亏损境地,焦企生产动力削弱,检修意愿强烈,叠加政策性限产,未来焦炭供应或收紧。

焦炭连续下挫导致焦化企业进入亏损境地,焦企生产动力削弱,检修意愿强烈,叠加政策性限产,未来焦炭供应或收紧。

在当前钢厂焦炭库存不断走低的情况下,J1805合约成为最佳做多选择。

焦炭港口库存持续下滑

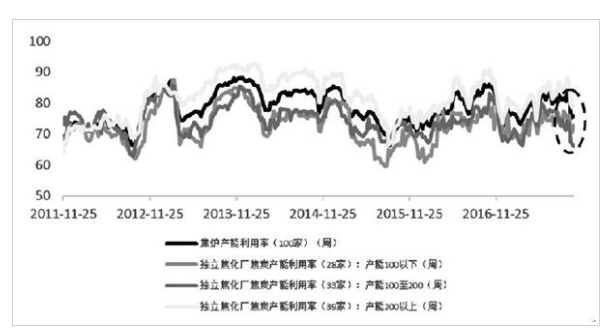

9月中旬以来,焦炭主力合约持续下跌,在当前价格形态下,焦企生产利润已经进入亏损状态,企业停产或检修意愿增强,加之季节性及政策影响,使得焦企开工率不断下滑,进入下行周期焦炭供应逐步偏紧。数据显示,产能100万—200万吨水平焦企开工率持续从9月初的80%附近回落至70%以下,产能小于100万吨水平焦企开工率也从9月初75%附近回落至70%附近。目前,只有大型焦企开工率暂维稳于80%附近,我们预计,受季节性及政策影响其开工率难以进一步提高。

图为炼焦现实生产利润

当前,焦炭港口库存持续下滑,截至2017年10月23日,天津港焦炭库存自8月以来从100多万吨跌至80万吨,创历史新低水平,降幅超过20%,虽然钢厂在冬季面临政策性限产,不利焦炭需求,但随着未来政策逐渐出清,库存降至容忍度以下,炼钢高利润将大大支撑其对原料的补库需求,为远月期焦带来向上催化剂。

图为焦企开工率

钢厂远期补库需求强烈

众所周知,钢材生产的主要原料是焦炭和铁矿石,目前钢厂利润处在700—800元/吨的高位水平,高企的利润会刺激钢厂的生产动力。虽然短期面临政策性限产,不利于焦炭采购,但一旦政策出清,钢厂必然为兑现利润复产,从而加大对原料焦炭的采购。

数据显示,当前钢厂焦炭到货情况一般,但消化量未大量减少。近期高炉停复产较多,主要集中在河南、河北两省,唐山地区因烧结机限产,部分钢厂有提前关停高炉的情况。我们认为,当前冬季政策扰动,主要对J1801合约带来影响,随着春节后限产因素削弱甚至消失,在高利润叠加焦炭低库存状态下,钢厂主动补库必然会带动远月J1805出现一波多头行情。

焦炭现货下跌基本告一段落,基差处于历史偏高水平。目前主流焦价在1900—2000元/吨附近,期货贴水较大。随着交割月临近,后市将大概率开启基差修复行情,从而有力支撑焦炭整体做多氛围。

操作上,我们选择J1805作为主要操作合约,以买入为主,建仓区间:1700—1750。目标位:1950—2000。止损1650。风险因素:部分焦企在短期降价中面临出货困难,出现风险库存的堆积。“2+26”钢厂限产政策对焦炭需求影响仍存。

<上一篇 本周原油市场惊涛骇浪 油价狂飙近5%

下一篇> 棕榈油期现价格同步走高 但缺乏后劲