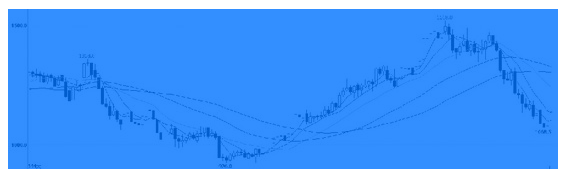

焦煤一路下行,自1500元/吨高位下挫至低点1071元/吨,跌幅接近30%。

焦煤一路下行,自1500元/吨高位下挫至低点1071元/吨,跌幅接近30%。

最近,盘面有所企稳,焦煤跌破1100元/吨后快速拉升。对于后市而言,我们认为焦煤继续向下空间有限。

限产效果可能不及预期

焦化企业限产不到位的可能性较高。目前,在非限产区域的焦化企业就有足够的动力增加产量,这在一定程度上能够弥补限产导致的焦煤需求下降。

另外,冬季运力问题值得关注,2016年煤焦价格大涨就与运力问题有关。今年冬季可能发生严寒天气,北方局部地区已经开始下雪,而电厂动力煤库存则始终在15天徘徊,可以预见今年冬季动力煤供应保障任务将十分棘手。届时运力将向动力煤倾斜,导致焦煤运力不足。同时,运费会水涨船高,对焦煤成本会产生一定支撑。

供给侧改革尚未结束

中国煤炭工业协会发布的数据显示,截至5月底,全国已经退出煤炭产能9700万吨左右,完全年度目标任务65%;截至7月底,共退出煤炭产能1.28亿吨,完成年度目标任务量的85%。

在今年钢铁去产能早已完成任务、地条钢也完全去除的情况下,煤炭供给侧改革尚有15%没有完成,进入四季度去产能的动作将再次搅动市场。

煤炭安全检查更为严厉

十九大前安全检查力度无需多言,焦煤供应问题不容忽视。进入12月份之后,安全检查月同样会对供应产生影响。在此预期下,焦煤现货价格应该不会出现暴跌的情况。

基差存在收敛需求

8月份以来,焦煤期货大跌,价格由升水直接转为贴水,目前较山西主焦煤贴水近400元/吨。基差收敛的需求逐步加大,对盘面而言存在一定支撑。

焦煤指数走势

技术分析及操作策略

从技术上看,焦煤自886元/吨低点上涨至1528元/吨,上涨了642元/吨,而自高位下跌到低点的1071元/吨,下跌了457元/吨,回落幅度已经超过70%,意味着向下空间已较为有限。因此,我们认为在1100元/吨一线不宜过度看空,可适当减仓多单。

操作策略:做多焦煤,建仓点位1050—1150元/吨,止盈点位1250—1300元/吨,止损点位950—1050,仓位30%,风险点是,限产严格执行,库存持续累积。

<上一篇 玻璃期价上扬但反弹难以持久

下一篇> 多因素推升三季度煤价 未来不宜乐观