根据期权买卖双方权利金和保证金的交付时间、交付数额的不同,期权权利金的结算方式分为股票式结算和期货式结算。

股票式结算的权利金定价将低于期货式结算的权利金定价

期权结算方式简介

根据期权买卖双方权利金和保证金的交付时间、交付数额的不同,期权权利金的结算方式分为股票式结算和期货式结算。

股票式结算也称为传统式结算,是指期权买方买入期权后,立即支付全额权利金,不需要交纳保证金,而期权卖方获得权利金,需要交纳保证金。

期货式结算,是指期权买方买入期权后,不需要支付权利金,而是采用类似期货市场的做法,买卖双方均交纳保证金。该期权被平仓或行权时,再进行权利金的收支清算。

欧美期权结算方式概况

在美国场内期权市场,股票式结算方式比较普遍。1973年,场内期权首先在芝加哥期权交易所(CBOE)上市,由于交易标的资产是股票,因而股票期权采用了股票式结算,即在期权交易开始时,买方有义务全额支付权利金。

1981年,美国商品期货交易委员会(CFTC)开始进行第一次商品期权试点项目,并在委员会条例33.4(a)(2)中规定,期权结算方式采用股票式。1984年后上市的大豆、玉米等期货、期权也就沿袭了股票式结算。

经过多年的发展,期权市场逐渐繁荣,监管者、交易所、期货公司和经纪商也积累了足够的期权运作经验。此时,业界认为,股票式结算较为保守,在资金利用率上较低。于是,在1998年6月,CFTC综合考虑各方意见,废止了条例33.4(a)(2),并修订条例33.7,允许期货交易所进行期货式结算方式的期权交易。

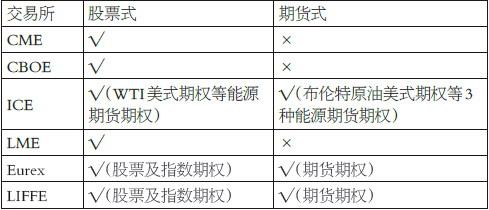

尽管监管机构在结算方式上开始放松,但目前大部分北美交易所仍采用股票式结算。芝加哥商业交易所(CME)、CBOE等均采用股票式结算,仅有洲际交易所(ICE)的部分期权产品,如布伦特原油美式期权采用了期货式结算。

经与国外专家交流,我们总结了大部分北美交易所仍采用股票式结算的原因,主要有以下三个方面:一是股票式结算的期权买方支付权利金后,没有被追加资金的后顾之忧,对于利用期权作为保险的套期保值者更为安全方便;二是尽管机构投资者对资金成本有更细致的测算和要求,但目前在组合保证金制度下,资金使用效率相对较高,要求改变的需求并不强烈;三是交易者已经习惯股票式结算,新交易方式的市场培育成本以及系统变更成本较高,也使股票式结算沿袭至今。

在欧洲场内期权市场,不同交易所采用的结算方式各异,监管机构未对结算方式做出较多限定。因此,欧洲交易所在期权结算方式选择上较为自由,两种方式兼而有之。伦敦金属交易所(LME)的所有期权产品均采用股票式结算;伦敦国际金融期货交易所(LIFFE)的期货、期权均采用期货式结算,股票及指数期权采用股票式结算;与LIFFE类似,欧洲期货交易所(EUREX)的期货、期权采用期货式结算,股票及指数期权采用股票式结算。

表为不同交易所的期权结算方式

由此可见,股票式结算在欧美市场占主流。

两种结算方式对比分析

结算方式的不同,直接影响权利金与保证金的收取和计算、资金的变化情况及利用率,也对买卖双方的风险度量、期权市场价格产生影响。

第一,股票式结算的权利金提前交收,期货式结算的权利金在最后阶段进行收支清算。

两种结算方式最大的区别在于权利金的交付时间。对于股票式结算,买方开仓时支付全额权利金,卖方也立即收取到权利金。在期权买方全额支付权利金后,不同清算机构在是否允许买方持有的期权作为一种信用价值支付保证金上有不同的规定。

<上一篇 期权交易中的“波动率”是什么?

下一篇> 什么是美林投资时钟?