需求方面,双节假期结束,需求短期回落,难以对猪价形成有力支撑。但随着天气转冷,大猪成交或增加,需求端或逐步向好。但禽肉、牛羊肉、鸡蛋等替代品价格优势凸显,抑制猪肉消费增长空间。

【鸡蛋】

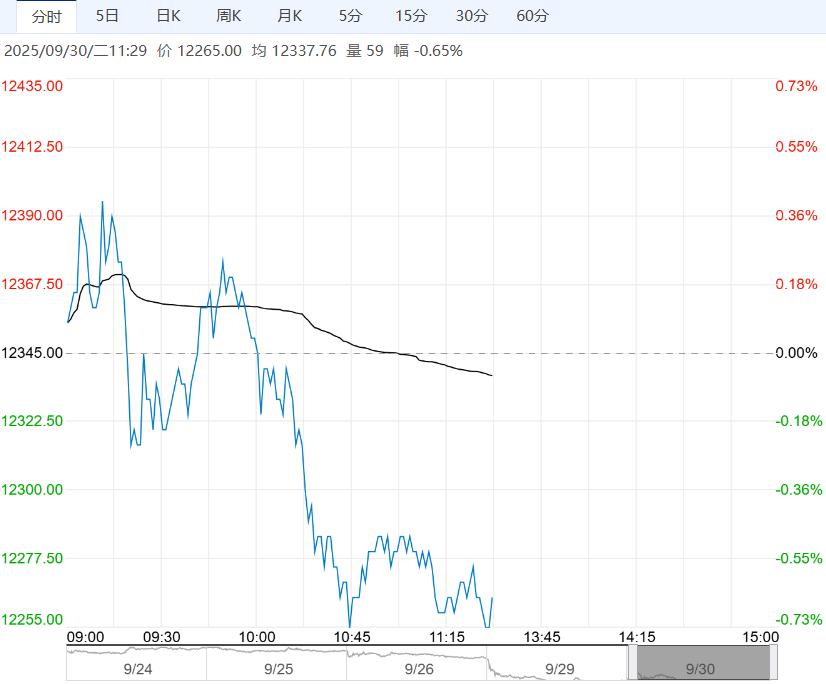

【市场热点及投资逻辑】:行情:9月30日,鸡蛋期货主力JD2511合约跌势企稳,收盘3038元/500kg,日涨幅0.73%。

现货端:主产区鸡蛋均价3.49元/斤,日环比下降0.02元/斤,同比下跌21.92%。鸡蛋均价3.43元/斤,日环比持平,同比下跌22.22%;基差(沧州),534元/吨。

基本面:从供应端看,依据前期鸡苗补栏数据及当前淘汰鸡出栏量判断,预计9月在产蛋鸡存栏量变化不大,整体仍处于今年高位。

当前淘鸡日龄已回落至500天以内,但相较前几轮行业深度去化周期的低点仍有差距,在淘鸡日龄降至450天之前,行业整体产能难以有效收缩,加之天气转凉,蛋鸡产蛋率与蛋重逐步恢复,市场供应过剩的格局未变。

需求端方面,双节后食品企业订单有所收缩,市场消费主力回归家庭日常采购,鸡蛋市场正逐步进入阶段性淡季,但10月末临近“双11”备货期,商超促销活动增加,需求或有小幅好转。

结论:产能高位运行,供应过剩的格局未变,叠加假期过后,需求转弱明显,近月合约不具备上涨基础,偏空看待。

策略建议:偏空

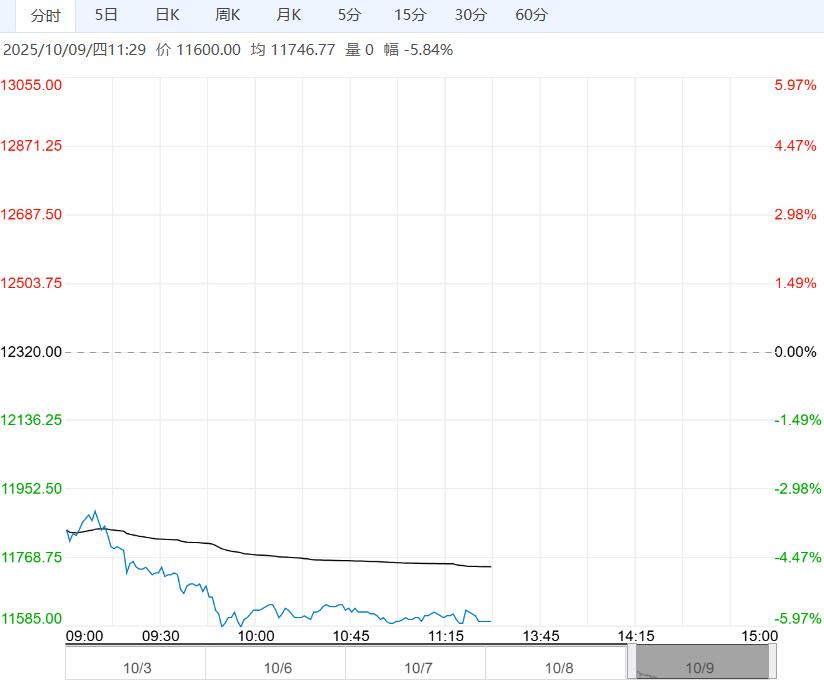

【生猪】

【市场热点及投资逻辑】:行情:9月30日,生猪期货主力LH2511合约跌势放缓,震荡运行,收盘12355元/吨,日涨幅0.49%。

现货端:全国外三元生猪出栏均价12.18元/kg,日环比下跌0.03元/kg,同比跌幅31.11%。基差(河南):345元/吨。

基本面:供给方面,按照生猪产能变化,受2024年12月份母猪存栏在4078万头影响,10月份国内生猪供应过剩态势延续,双节假期结束,规模企业9月份部分猪源延后至10月销售,且不少规模养殖企业为冲刺年度业绩,出栏大概率环比增加,同时散户大体重猪源继续认卖,养殖端出栏压仍大。

需求方面,双节假期结束,需求短期回落,难以对猪价形成有力支撑。但随着天气转冷,大猪成交或增加,需求端或逐步向好。但禽肉、牛羊肉、鸡蛋等替代品价格优势凸显,抑制猪肉消费增长空间。

政策方面,农业农村部等部门多次召开生猪产能调控座谈会,要求头部企业带头控制产能,包括调减能繁母猪、降低出栏量、控制出栏体重等,并配套了严控信贷投放、减少补贴等财政金融措施,头部企业迅速响应,但产能调控效果兑现尚需时日,预计要到 2026 年二季度后有所兑现。

结论:短期来看,供需失衡态势延续,二育、政策等影响因素也很难对猪价形成有力支撑。随着需求回落,生猪现货价格恐将跌破12元/kg内,盘面若无重大利好因素刺激,2511合约随现货弱势运行为主。

策略建议:偏空

下一篇>已是最后一篇