本周河南产区阴雨天气将持续,受此影响,水分偏大、质量欠佳的货源占比可能进一步增加,对主流报价的压制作用将更加显着,区域价格重心或继续承压下探。

【棕榈油】:马来降雨引发市场担忧,连棕重返9400上方

产地,9月上旬马棕产量降3.17%,前半月出口转增2-3%。美豆优良率63%,8月压榨量1.8981亿蒲。

国内,豆油现货日成交回升,棕榈油刚需采购,无新增棕榈油买船,豆棕油分别增库至125万吨和65万吨。

策略,美豆优良率周比略降,8月压榨量继续维持高位,不过USDA9月报告缺乏支撑,CBOT大豆反弹空间受限。

8月马棕出口低于预期,不过欧盟正式认可MSPO符合EUDR提振9月马棕出口有降转增2-3%;沙巴州水灾影响棕榈油收获和运输活动,9月上旬马棕产量下滑;印度8月棕榈油进口量逼近100万吨,节日补库继续提振产地出口;整体看,9月马棕供需形势转好。

操作上,马来节日15-16日BMD毛棕休市,而马来降雨引发市场担忧提振国内连棕重返9400上方,短期油脂整体震荡偏强,棕榈油前期低位多单继续持有,中长期维持逢低做多思路。

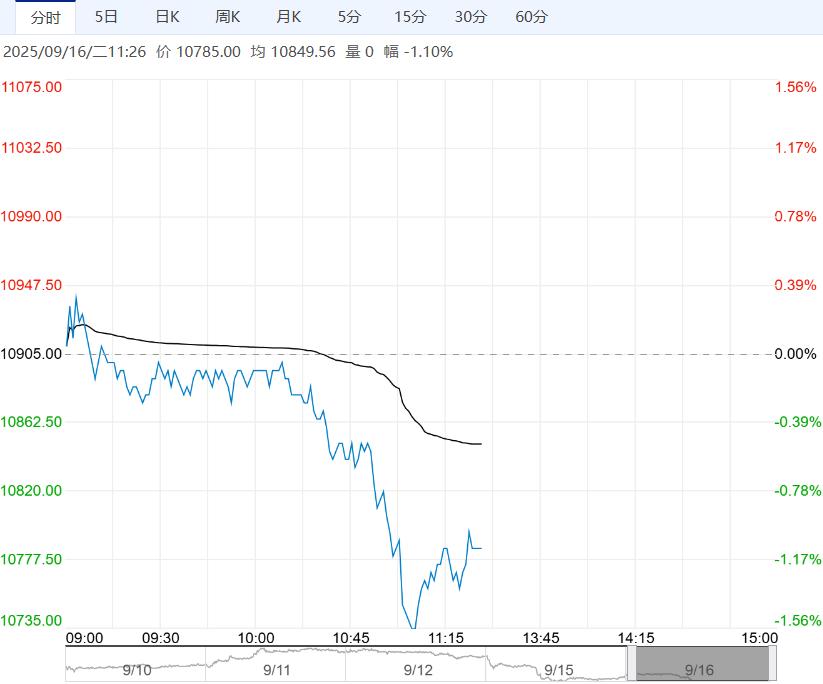

【花生】:新花生趋弱调整,期货弱势延续

产区天气变化将直接影响晾晒进度、供给量及新花生质量。

本周河南产区阴雨天气将持续,受此影响,水分偏大、质量欠佳的货源占比可能进一步增加,对主流报价的压制作用将更加显着,区域价格重心或继续承压下探。

东北产区新花生预计9月底将逐步上量。主力油厂仍以观望为主,短期现货市场或将持续承压;中长期行情主要关注天气影响新季花生品质情况以及市场需求是否有明显改观。

策略:期货方面,价格短期向下突破小型震荡区间,短期弱势行情或将持续,近期观望为主。

编辑:金闪闪

<上一篇 沪铅库存转增 预计工业硅短期将维持震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多