当前下游处于季节性旺季时期,走货环比好转,纱布厂成品库存继续下降,但纺纱利润未有修复,市场信心不足,工厂补库意愿偏弱,基本以刚需采购为主。

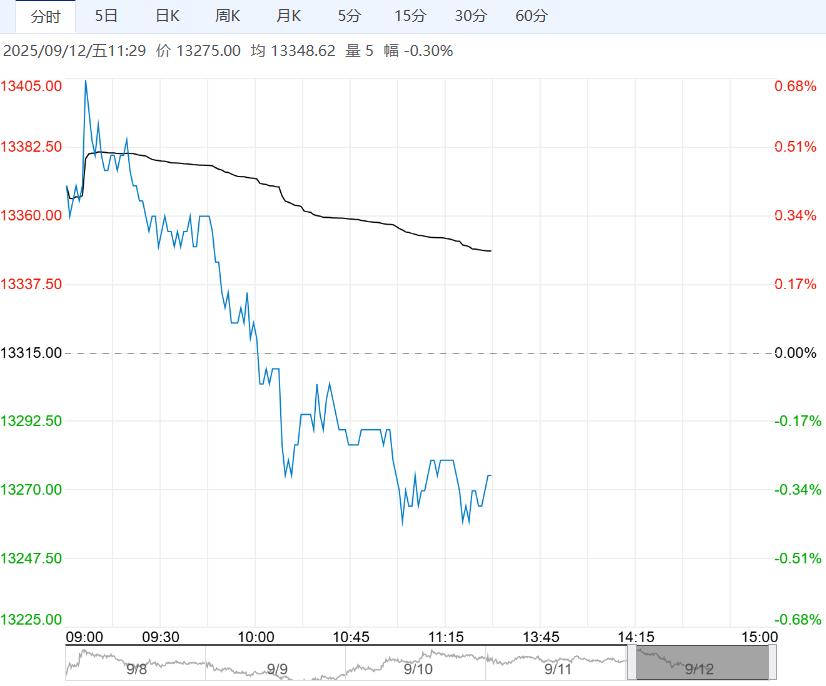

【棉花】:关注USDA报告调整

【期货动态】洲际交易所(ICE)期棉小幅收涨,美元走弱,但美棉周度出口量环比下滑。隔夜郑棉收于昨日结算价。

【外棉信息】8月巴西棉出口量为7.7万吨,环比减少39.0%,同比减少30.7%,其中巴基斯坦为主要出口目的地,出口量占总量的22%,其次孟加拉占比18%,中国占比14%,越南占比12%。

【郑棉信息】近期新疆气温小幅回升,下周或再度降温,目前全疆新棉吐絮已逐渐过半,北疆大部分棉田已喷洒第一遍脱叶剂,新棉上市时间预计较往年提前10天左右。

当前预报显示,未来两周北疆地区降水或有增加,尤其是博州产区,后续需关注产区降雨对新棉采收进度的影响。

当前下游处于季节性旺季时期,走货环比好转,纱布厂成品库存继续下降,但纺纱利润未有修复,市场信心不足,工厂补库意愿偏弱,基本以刚需采购为主。

【南华观点】当前新棉上市前的低库存现状仍对棉价形成支撑,同时新年度新棉预售较多,基差偏强,棉价下方调整空间或有限,但上方面临轧花厂套保压力,关注下游旺季走货及新棉开秤情况,待新棉上市后,在丰产格局之下,棉价或还将存在回落压力。

【白糖】:维持弱势

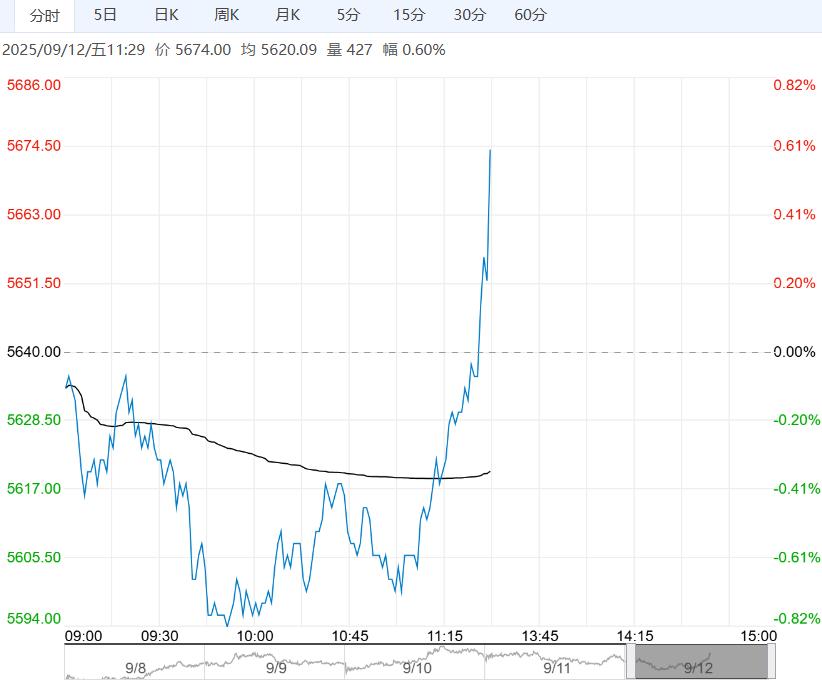

【期货动态】国际方面,ICE原糖期货周四下跌,因预计巴西8月下半月产量增加。

昨日夜盘郑糖横盘震荡,徘徊于5550附近。

【现货报价】南宁中间商站台报价5960元/吨。昆明中间商报价5740-5960元/吨。

【市场信息】1.巴西对外贸易秘书处出口数据显示,9月第一周出口糖76.9万吨,日均出口15.38万吨,较上年同期减少17%。

2.印度允许新榨季使用甘蔗汁或各种糖蜜生产乙醇,且没有数量限制,以目前的预估数据看,印度新榨季或将可以出口200万吨食糖。

3.Unica数据显示,巴西中南部8月上旬压榨甘蔗4763万吨,同比上涨8.17%,产糖362万吨,同比增长45.96%,制糖比55%,去年同期为49.15%。

4.7月份我国进口食糖74万吨,同比增加32万吨。

5. 巴西国家商品供应公司将巴西25/26榨季产量下修3.1%至4450万吨。Conab预估巴西中南部产量为4060万吨,下调2.8%。

6.7月我国进口食糖74.43万吨,环比增长75.29%,同比增长76.44%,其中64.44万吨来自于巴西。7月我国进口糖浆和预混粉15.97万吨,同比下降6.86万吨,但环比继续增加,创年内新高。

7.iso公布新一期的全球供需平衡表,其预估25/26年度全球供应缺口仅为23.1万吨。

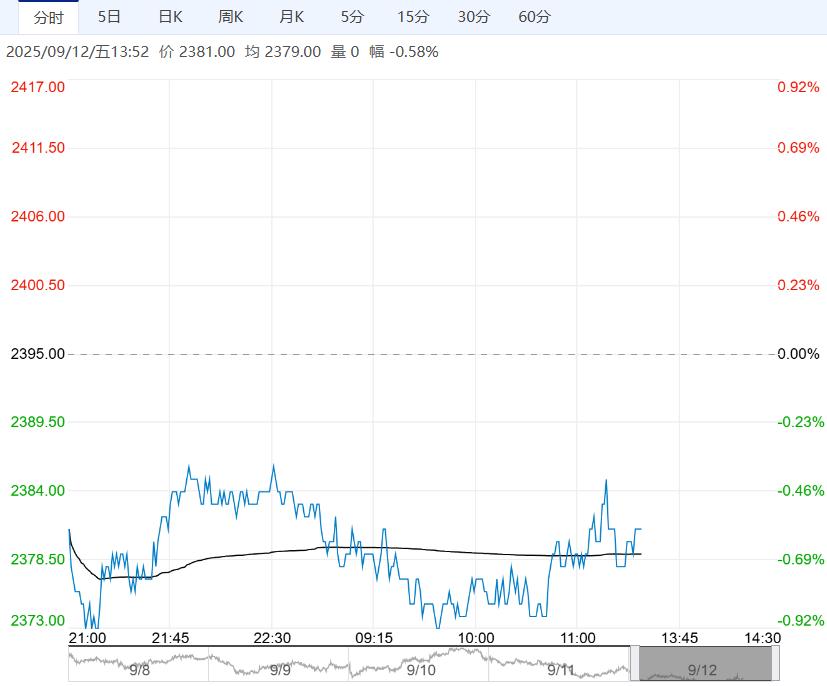

【南华观点】短期价格走势持续转弱,受增产预期压制,关注5500支撑。

下一篇>已是最后一篇