目前东南亚产区虽处在割胶旺季,但实际供应产出同比小幅下降,供应压力不及预期,叠加国内车市产销好于预期,轮胎景气度仍在,对外出口增速回升,外销偏乐观,需求驱动因子支撑。

【沪胶】(RU)

日内观点:震荡偏强 中期观点:震荡

参考观点:偏强运行

核心逻辑:受益于中美经贸关系缓和,美联储降息预期升温,宏观因素有所改善。

同时目前东南亚产区虽处在割胶旺季,但实际供应产出同比小幅下降,供应压力不及预期,叠加国内车市产销好于预期,轮胎景气度仍在,对外出口增速回升,外销偏乐观,需求驱动因子支撑。

在美联储降息预期增强的背景下,本周四夜盘国内沪胶期货2601合约呈现震荡偏强的走势,期价小幅收涨1.10%至16055元/吨。预计本周五国内沪胶期货2601合约或维持震荡偏强的走势。

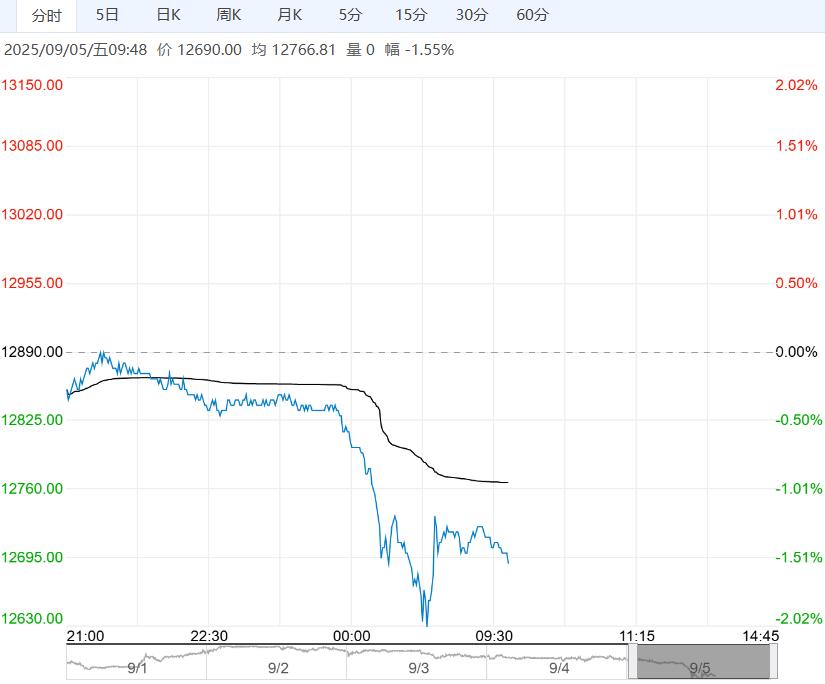

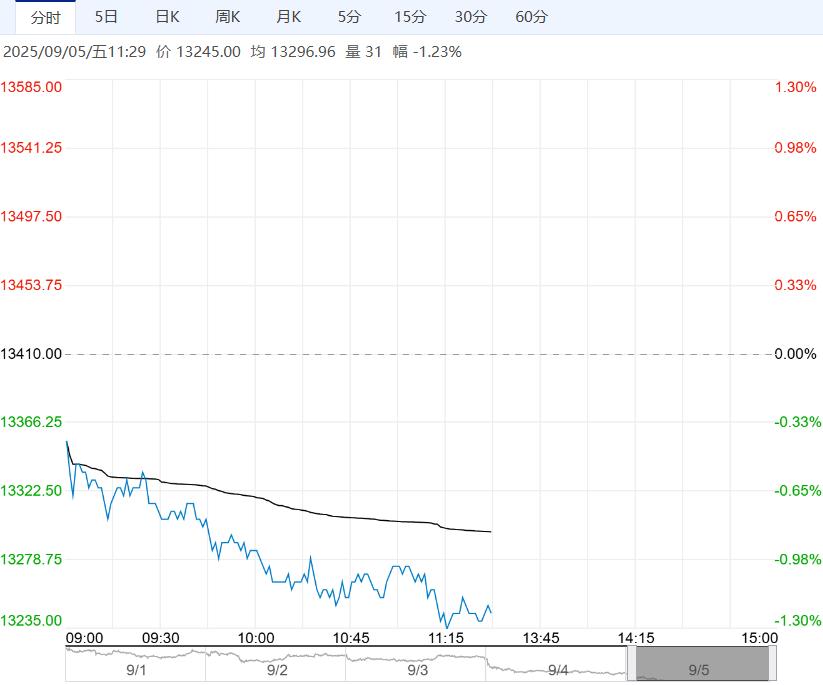

【铁矿石】-I

日内观点:震荡偏弱 中期观点:震荡

观点参考:关注MA5一线支撑

核心逻辑:铁矿石供需格局迎变化,限产扰动使得矿石需求短期大幅下行,且成材矛盾在累积,钢厂利润持续收缩,需求回升空间受限,利好效应趋弱。

与此同时,国内港口到货再度回升,而海外矿商发运则重回高位,即便内矿生产受限,矿石供应迎来回升。

目前来看,铁矿石需求下行,而供应迎来回升,矿石基本面仍易走弱,高估值矿价继续承压,相对利好则是旺季预期以及品种套利资金介入,短期矿价维持高位震荡运行态势,谨防产业矛盾激化。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多